はじめに:今の会社、今の給料だけで、本当に大丈夫?

「このまま今の会社で働き続けて、将来は本当に安泰なのだろうか?」 「給料はなかなか上がらないのに、税金や社会保険料はどんどん増えていく…」 「老後2000万円問題って言うけど、自分は大丈夫かな…」

もし、あなたがこんな漠然とした不安を抱えているなら、それは決してあなた一人だけの悩みではありません。終身雇用が当たり前ではなくなり、年金の先行きも不透明な今、多くの40代、そして30代のビジネスパーソンが同じような壁に直面しています 。

そんな時代の大きな不安に対する、一つの明確な「答え」を示してくれるのが、今回ご紹介する書籍『40代からは「稼ぎ口」を2つにしなさい 年収アップと自由が手に入る働き方』です。

著者の坂下仁氏は、メガバンクで25年以上も勤め上げた元銀行員。お金のプロとして最前線で働くなかで「このままではいけない」と気づき、40代後半で退職、51歳で独立したという経歴の持ち主です 。彼のメソッドは机上の空論ではありません。自身が実践し、成功しただけでなく、これまでに6000人以上を指導し、その9割が成功を収めているという驚異的な実績に裏打ちされています 。

この記事では、単に本書の要約をするだけではありません。

- なぜ今、「稼ぎ口」を2つにすることが重要なのか、その本質に迫ります。

- 本書が提案する具体的な3つのビジネスモデルを、成功例や注意点も交えて深掘りします。

- 多くの読者が絶賛する一方で、どんな批判的な意見があるのかも公平にご紹介します。

本書のタイトルは「40代から」とありますが、多くのレビューで「30代のうちに読んでおきたかった」という声が上がっているように、早ければ早いほど有利になる知識が満載です 。この記事を読めば、漠然とした将来への不安が、具体的な行動計画と「自分にもできるかもしれない」というワクワクした期待に変わるはずです。

この本が21万部を超えるベストセラーとなっている背景には、単なるノウハウ本以上の価値があるからです。それは、多くの日本人が抱える経済的な閉塞感、つまり「個人の努力だけではどうにもならない」と感じる大きな社会構造の問題に対して、「自分の力で未来を切り拓く」という具体的な道筋と希望を与えてくれる点にあります。本書は、巨大で抽象的な不安を、実行可能な個人的プロジェクトへと見事に変換してくれる、まさに現代の羅針盤なのです。

なぜ40代から「稼ぎ口」が2つ必要なのか?本書が示す、目をそらせない現実

本書が突きつける最も衝撃的な事実の一つは、「サラリーマンが本業の昇給を目指すのは、実は非常に効率が悪い」というものです。

多くの人は収入を増やしたいと考えたとき、まず「会社で頑張って出世して、給料を上げよう」と考えます。しかし、本書はその考えに警鐘を鳴らします。なぜなら、現代の日本では「国民負担率」が非常に高く、実質的には収入の約6割が税金や社会保険料として引かれている感覚に近いと指摘しているからです 。これは、江戸時代の農民が納めた年貢よりも厳しいという表現もされており、額面の給料が上がっても、手元に残るお金は思ったほど増えないという厳しい現実があります。

一方で、副業、本書の言葉で言うところの「2つ目の稼ぎ口」から得られる収入は、全く性質が異なります。個人事業主や法人として収入を得る場合、その事業に必要なパソコン代、通信費、書籍代、交通費などを「経費」として計上できます。これにより、課税対象となる所得を合法的に圧縮できるため、同じ金額を稼いでも、最終的に手元に残るお金が給料よりも多くなるのです 。

この違いを分かりやすく見てみましょう。

表1:月10万円の収入増、手取りはどっちが多い?

| 比較項目 | A:給料が月10万円アップ | B:副業で月10万円の売上 |

| 収入増 | +10万円 | +10万円 |

| 経費計上 | ほぼ不可 | 可能(例:経費3万円) |

| 課税対象 | 約10万円 | 約7万円(売上-経費) |

| 税金・社会保険料 | 課税対象額が大きいため、負担も大きい | 課税対象額が小さいため、負担も小さい |

| 最終的な手取り増 | 約6~7万円 | 約8万円以上 |

※上記はあくまで単純化したモデルです。実際の税額は個人の所得や控除額によって変動します。

この表が示すように、同じ10万円でも、その「稼ぎ方」によって手元に残る金額は大きく変わります。これが、本書が「昇給より副収入」を強く推奨する理由です。

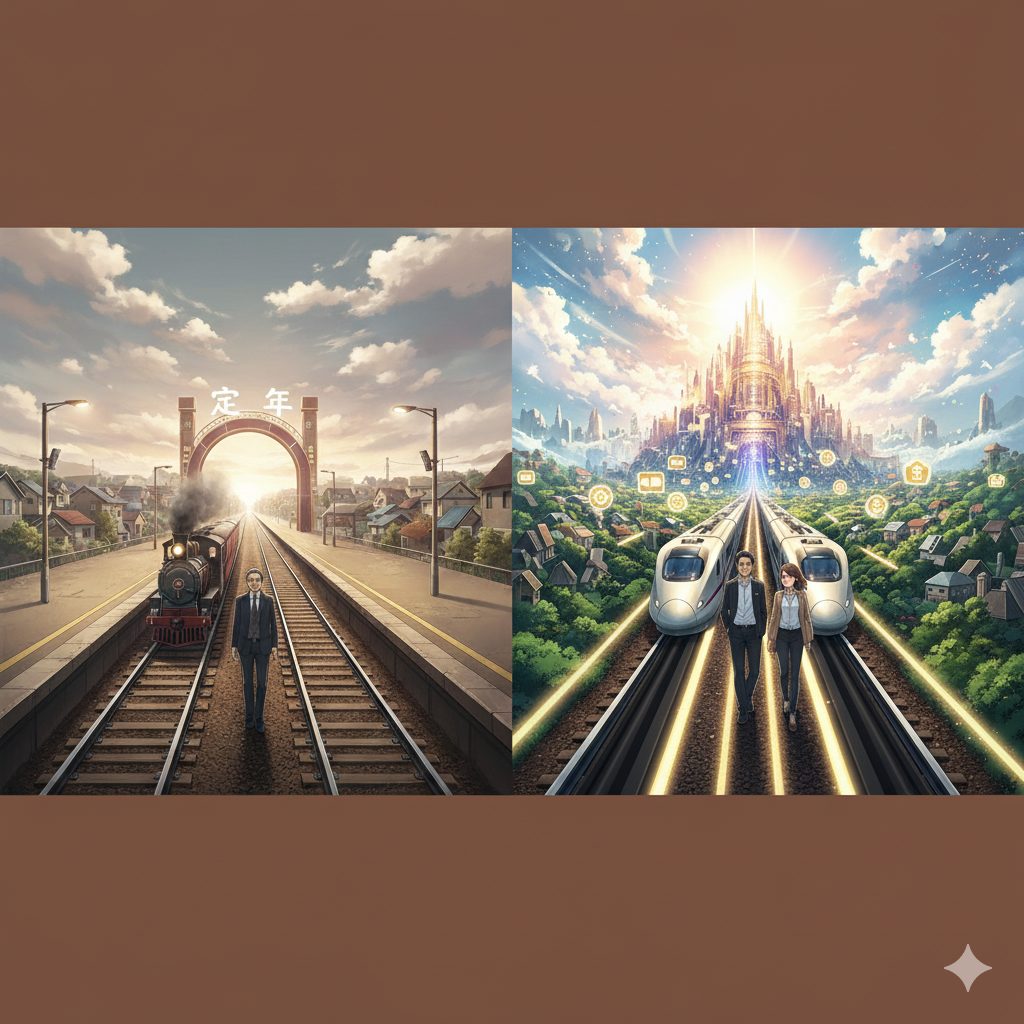

では、なぜ「40代」が最適なタイミングなのでしょうか。本書によれば、40代はこれまでの社会人経験で培ったスキルや知識、そして社会的信用という「目に見えない資産」が最も充実している時期だからです 。体力もまだ十分にあり、新しい挑戦を始めるエネルギーも残っています。

一方で、会社でのキャリアは先が見え始め、昇進のポストも限られてくる年代でもあります 。このユニークな立ち位置こそが、会社に依存しない第二の人生の土台を築き始める「ゴールデンエイジ」なのです。

この考え方は、私たち日本人が長年抱いてきた「リスク」の概念を根底から覆すものです。かつては、安定した会社を辞めることが最大のリスクと考えられていました。著者自身も、銀行を辞める際に家族から猛反対されたと語っています 。

しかし、本書が示すのは、「一つの会社、一つの収入源に依存し続けることこそが、現代における最大のリスクである」という新しい常識です 。収入源を複数持つ「複線化」は、もはやギャンブルではなく、資産運用における分散投資のように、自分の人生を守るための最も合理的で賢明なリスク管理術なのです 。

本書の核心!会社に依存しない人生を作る「複線化思考」とは?

本書の根幹をなす哲学、それが「複線化思考」です 。これは単に「お小遣いを稼ぐ」という発想ではありません。今の本業という線路と並行して、もう一本、自分自身の力でコントロールできる別の線路を敷設していくという、壮大な人生戦略です。

この第二の線路がしっかりと敷かれれば、万が一本業の線路に何かあっても、人生が脱線することはありません。最終的に目指すのは、会社という組織から与えられる「安定」ではなく、自らの力で生み出す「自立」。それこそが本当の意味での「安心」だと著者は説きます 。

この「複線化思考」を実践する上で、本書は「副業」と「複業」という言葉を明確に使い分けています。

- 副業(サイドジョブ): 時間を切り売りするアルバイトのような働き方。例えば、週末にコンビニで働くなど。収入は増えますが、スキルが蓄積されにくく、スケールアップも難しいです。

- 複業(パラレルキャリア): 自分のスキルや経験、情熱を活かして、独立可能な事業を育てる働き方。コンサルティングや情報発信、趣味を活かしたハンドメイド販売など、自分自身の価値を資産化するアプローチです 。

本書が強く推奨するのは、もちろん後者の「複業」です。時間を売る労働から脱却し、自分の経験そのものを収益に変える仕組みを作ることが、真の経済的自由への道だと示しています。

多くの人がここで「でも、事業を始めるなんてお金もスキルもないし…」と尻込みしてしまいます。しかし、著者はその心配を「不要だ」と一蹴します。複業を始めるための最初の投資は、お金ではありません。「時間」です 。

まずは1日30分でもいい。早朝や通勤時間、昼休みといったスキマ時間を見つけ、それを「未来の自分への投資時間」として確保することからすべてが始まります。この「時間投資」こそが、将来の不安を具体的な「準備」へと変える最も強力な武器なのです。

そして、最も重要な戦略が「スモールスタート」です 。本業という安定した収入源があるうちに、小さな規模で第二の稼ぎ口を「実験・検証」するのです。いきなり大きなリスクを取る必要はありません。

- 小さく始めてみる

- 失敗から学ぶ

- 修正して、少しずつ育てる

このPDCAサイクルを回しながら、本業の給料というセーフティネットの上で安全に挑戦を重ねていく。このアプローチは、起業を「一か八かの賭け」ではなく、「着実なスキルアップのプロセス」へと変えてくれます 。

この手法は、言わば「会社に守られながら起業家精神を育む」という、非常に賢い方法です。本業は障害ではなく、むしろ複業を育てるための安定した資金源であり、社会的信用を担保してくれる強力なサポーターとなります。これにより、リスクを極端に嫌う日本のサラリーマンでも、安心して起業への第一歩を踏み出せる「橋渡し」の役割を本書は果たしているのです。

「副業ごっこ」で終わらない!本書が厳選する3つの「稼げるライフワーク」

「よし、複業を始めよう!」と決意しても、次に多くの人がぶつかるのが「一体、何をすればいいのか?」という問題です。世の中には無数の副業情報が溢れており、中には詐欺まがいのものも少なくありません 。

本書は、まず「やってはいけない副業」を明確に定義することで、初心者が陥りがちな罠を回避させてくれます。その一つが「副業ごっこ」という概念です 。これは、一見ビジネスのように見えても、実は持続的に稼ぐ仕組みになっていない活動を指します。例えば、たまにアンケートサイトで数百円稼ぐだけでは、本当の稼ぎ口にはなりません。

本書が具体的に「絶対にやってはいけない」と警告するビジネスは以下の3種類です 。

- 超高難度のビジネス: 医師や弁護士のような、極めて専門的な資格や才能が必要なもの。

- ハイリスクビジネス: 株式のデイトレードやFXなど。著者はこれらを事業ではなくギャンブルと位置づけており、再現性が低く、資産を失う危険性が高いと指摘します 。

- 労働集約型ビジネス: 自分の時間を切り売りするだけの仕事。時給は良くても、自分が働かなければ収入がゼロになり、スケールアップできません。

では、初心者は何から始めるべきなのか? 本書は、リスクが低く、誰でもスモールスタートでき、かつ将来的に大きく育てられる可能性のある「世界一安全な副業」として、以下の3つのビジネスモデルに絞って紹介しています 。

- 物販ビジネス

- 賃貸ビジネス

- 情報ビジネス

この3つのビジネスモデルは、単にランダムに選ばれたわけではありません。ここには、自分の「資産」を収益化していくための、戦略的なステップが隠されています。

まず「物販」は、家にある不用品など、目に見える物理的な資産をお金に変えることから始まります。これは最もハードルが低く、誰でも今日から始められるステップです 。

次に「賃貸」は、不動産やスペースといった資本資産を収益化するモデルです。物販よりは元手が必要ですが、より安定的・継続的な収入(不労所得)につながる可能性があります。

そして最後に「情報」は、自分自身の経験や知識、スキルといった無形資産を収益化する、最も高度なモデルです 。これは元手がほとんどかからず、一度仕組みを作れば大きくスケールアップできる可能性を秘めています。

このように、本書は「持っているモノ」から「持っているカネ」、そして最終的には「自分という存在そのもの」を収益化していくという、非常に論理的で段階的な成長の道筋を示しているのです。

【具体例で解説】あなたに合うのはどれ?3つのビジネスモデル深掘り

本書が提案する3つのビジネスモデルは、どれも奥が深い世界です。ここでは、それぞれの特徴と始め方、そして「どんな人に向いているか」を、具体例を交えながら詳しく見ていきましょう。

A) 物販ビジネス:メルカリから自分ブランドのオーナーへ

物販ビジネスは、最も手軽に「商売の基本」を学べる入門編です。

- 最初のステップ: まずは家のクローゼットに眠っている不用品を、メルカリやヤフオクに出品することから始めます 。これは「わが家の不良在庫がお金に変わる」体験であり、仕入れコストゼロで、値付け、商品説明、顧客対応、発送といった一連の流れを学ぶ絶好の機会です 。

- レベルアップ: 不用品販売で自信がついたら、次のステップに進みます。本書で紹介されているのは「せどり(安く仕入れて高く売る)」や、海外から商品を輸入して「独占販売権」を得る方法です 。現代では、AmazonのFBA(フルフィルメント by Amazon)サービスなどを活用すれば、在庫保管から発送までを自動化することも可能です 。

- こんな人におすすめ:

- ショッピングが好きで、掘り出し物を見つけるのが得意な人。

- アクセサリー作りや裁縫など、ハンドメイドが得意な人 。

- 特定のジャンル(古着、アンティーク、ガジェットなど)に深い知識と情熱がある人。

B) 賃貸ビジネス:現実的な「サラリーマン大家」への道

賃貸ビジネスは、安定した不労所得のイメージから、サラリーマンに人気の高い複業です。

- 魅力: 本業の安定収入と社会的信用があるため、不動産購入時のローン審査に通りやすいという大きなメリットがあります 。

- 本書が示す始め方: いきなりアパート一棟買いのような大きなリスクを取るのではなく、自宅の空き部屋を貸し出す、使っていない駐車場を時間貸しするなど、「空きスペースもお金に変わる」というスモールスタートを推奨しています 。

- 専門家としての注意点(現実的な視点):

- 成功の鍵: 成功しているサラリーマン大家のブログなどを見ると、共通しているのは徹底した事前調査です。人口動態、地域の賃貸需要、競合物件などを深く分析し、管理会社選びにも時間をかけています 。

- 失敗のパターン: 一方で、「高利回り」という言葉に惹かれて、需要のない地方の築古物件に手を出して失敗するケースは後を絶ちません 。修繕費や税金などのコストを甘く見積もったり、悪質なサブリース契約(一括借り上げ)の罠にはまったりする例も多く報告されています(「かぼちゃの馬車事件」はその典型です)。不動産投資は、夢の不労所得への道であると同時に、大きな負債を抱えるリスクも伴うことを忘れてはいけません。

- こんな人におすすめ:

- 数字に強く、長期的な視点で物事を考えられる人。

- 大きな決断を下す前に、徹底的に情報収集や現地調査ができる人。

- 管理会社など、プロの力をうまく活用できる人。

C) 情報ビジネス:あなたの経験が「商品」になる

情報ビジネスは、本書が示す「複業」の最終形態とも言えるモデルです。自分の頭の中にある知識や経験という、誰にも真似できない資産を収益化します。

- 究極のビジネスモデル: あなた自身が商品であり、製造原価はほぼゼロ。一度コンテンツを作れば、それが自動的に収益を生み出し続ける「仕組み」になり得ます 。

- 具体例:

- コンサルティング: 本業で培った専門知識(マーケティング、人事、ITなど)を活かし、中小企業や個人事業主の相談に乗る 。

- オンライン講師: 語学、プログラミング、料理、ヨガなど、得意なことをオンラインで教える 。

- コンテンツ販売: 専門知識をまとめた電子書籍(Kindleなど)や、動画教材(Udemyなど)を作成・販売する。

- ブログ・アフィリエイト: 趣味や専門分野に関するブログを書き、広告収入や商品紹介料(アフィリエイト)を得る 。

- 著者自身が、銀行員としての知識を活かしたセミナーで人気を博し、独立への道を切り開いたのが、このビジネスモデルの最高の成功例です 。

- こんな人におすすめ:

- 特定の分野で「人に教えられる」レベルの知識や経験がある人。

- 文章を書いたり、人前で話したりすることが好きな人。

- コツコツとコンテンツを作り続けることが苦にならない人。

サラリーマンの切り札?「プライベートカンパニー」という選択肢

本書の後半、そして著者の他の著作でも中心的なテーマとなっているのが、「プライベートカンパニー」の活用です。これは、複業がある程度軌道に乗ってきた人向けの、より高度な戦略と言えます。

プライベートカンパニーとは、簡単に言えば、自分の副業収入や資産を管理するための「自分だけの小さな会社」のことです 。一般的に「マイクロ法人」とも呼ばれます。これを設立することで、サラリーマンでありながら「経営者」という第二の顔を持つことになり、大きなメリットが生まれます。

プライベートカンパニーの主なメリット

- 劇的な節税効果: 個人の所得税は、稼げば稼ぐほど税率が上がる「累進課税」(最大45%)です。一方、法人税の税率は、所得800万円以下の部分については15%と、個人の税率より低くなることが多いです。そのため、副業の所得が年間800万円を超えてくると、法人を設立した方が税金が安くなる可能性があります 。

- 所得の分散(妻社長メソッド): これが著者の代名詞とも言える戦略です 。例えば、夫が副業で1000万円の所得を得たとします。これを個人で受け取ると高い税率がかかります。しかし、プライベートカンパニーを設立し、専業主婦の妻を社長(役員)にして、妻に500万円、夫に500万円の役員報酬を支払う形にすればどうでしょう。一つの大きな所得が二つの小さな所得に分散され、それぞれが低い税率区分に収まるため、家族全体で支払う税金を大幅に減らすことができるのです 。

- 経費の範囲が広がる: 法人名義にすることで、個人事業主よりも経費として認められる範囲が広がります。例えば、自宅の一部を事務所として法人契約すれば家賃を経費にできたり、生命保険料や退職金の積み立ても経費計上できたりと、様々な節税策が考えられます 。

サラリーマンが知るべき重大な注意点とリスク

この戦略は非常に強力ですが、特にサラリーマンが実践する際には、絶対に知っておかなければならない落とし穴があります。

- 設立・維持コスト: 会社の設立には、株式会社なら約20万円以上、合同会社でも約10万円程度の費用がかかります。さらに、たとえ赤字でも毎年支払わなければならない「法人住民税均等割」(最低7万円)や、複雑な経理処理を税理士に依頼する費用など、維持コストも発生します 。

- 経理の複雑さ: 法人の決算・申告は、個人の確定申告とは比べ物にならないほど複雑です。専門知識なしで完璧に行うのは難しく、多くの場合は税理士のサポートが必要になります 。

- 【最重要】社会保険の罠: これがサラリーマンにとって最大のリスクです。個人事業主がマイクロ法人を設立すると、役員報酬を低く設定することで社会保険料を節約できる場合があります。しかし、サラリーマンがマイクロ法人を設立しても、この節約効果は得られません 。それどころか、本業の会社と自分のマイクロ法人の両方で社会保険に加入する義務が生じます。そして、年金事務所は、2か所以上から給与を得ている人の情報をまとめ、社会保険料の決定通知書を 本業の会社に送付します。これにより、会社に秘密で副業をしていた場合、ほぼ確実にその事実が会社に知られてしまうのです 。

プライベートカンパニーという戦略は、税制上のメリットだけを見ると非常に魅力的に映ります。しかし、サラリーマンが安易に手を出すと、その最大のメリットであるはずの「本業の安定」を失いかねない、という大きなリスクをはらんでいます。

この戦略を検討するのは、会社の就業規則で副業が明確に許可されている場合や、すでにある程度の成功を収め、本業からの独立も視野に入れている段階に限られるでしょう。この点は、本書を読む上で最も注意深く理解すべきポイントです。

実際に読んだ人の声は?リアルな評判と本書を読むべき人

どんなに素晴らしい本でも、すべての人に合うわけではありません。ここでは、実際に本書を読んだ人たちのリアルな声を、良い点と厳しい点、両方から見ていきましょう。

高く評価されている点

多くの読者レビューで共通して見られるのは、「モチベーションが上がった」「最初の一歩を踏み出す勇気をもらえた」というポジティブな声です 。

- 初心者にも分かりやすい: 専門用語を避け、平易な言葉で書かれているため、「経済に疎い私でもよく理解できた」「あっという間に読みきってしまった」といった感想が多く見られます 。

- 心理的なハードルを下げる: 「副業ごっこ」という言葉の定義が腑に落ちた、という声も多く、「副業のハードルが下がったように感じました」と、行動への後押しになったことが伺えます 。

- 生き方のバイブル: 単なるお金儲けの本ではなく、「お金と生き方について正しい考え方を教えてくれるバイブルです」と、人生哲学書として捉えている読者も少なくありません 。

批判的な意見や注意点

一方で、より実践的な視点からの厳しい意見も見られます。

- 具体性の不足: 「画期的な理論や方法が書いてあるのかと期待したが、一度は考えたことだった」というように、ある程度知識がある人にとっては物足りなく感じることもあるようです 。

- ハードルの高さ: 特に賃貸ビジネスについて、「不動産賃貸や情報商材もちょっとハードル高いなぁと感じた」「手札のカードが多くないと無理じゃないか」と、本書が示すほど簡単ではないという指摘があります 。

- 対象者が限定的: 「妻を社長に」という戦略は独身者には当てはまらない、という当然の指摘も見られます 。また、「内容はしっかり稼ぐための副業で、キャリアアップの内容ではない」という意見もあり、目的によっては合わない場合もあるようです 。

結論:この本は、どんな人が読むべきか?

これらの評判を総合すると、本書が最も価値を発揮する読者像が浮かび上がってきます。

✅ この本を読むべき人

- 将来に漠然とした不安を抱えている、30代~40代のサラリーマン。

- 副業や複業に興味はあるが、何から手をつけていいか全く分からない「完全初心者」。

- 難しい理論よりも、まず行動を起こすための「勇気とモチベーション」が欲しい人。

- 「会社に依存する生き方から抜け出したい」と強く願っている人。

✅ 他の本を探した方が良いかもしれない人

- すでに副業や事業で実績を上げている中級者・上級者。

- 特定のビジネスモデル(例:不動産投資の具体的な物件選定法)について、専門的で詳細なノウハウを求めている人。

- 精神論よりも、具体的なテクニックやツールだけを知りたい人。

本書は、深い森の入り口で迷っている人に、「まずはこちらの安全な道を進んでみましょう」と優しく背中を押してくれる地図のような存在です。すでに森の中を自由に歩き回れる人には不要かもしれませんが、最初の一歩を踏み出せずにいる人にとっては、かけがえのない一冊となるでしょう。

結論:未来の不安を解消する、今日からできる「はじめの一歩」

『40代からは「稼ぎ口」を2つにしなさい』は、単なる副業マニュアルではありません。これは、変化の激しい時代を生き抜くための「新しい働き方の哲学書」であり、未来への不安を希望に変えるための実践的なガイドブックです。

本書が私たちに繰り返し伝えてくれる、最も重要なメッセージをまとめると、以下のようになります。

- 一つの会社に人生を委ねる時代は終わった。自分の力で稼ぐ第二の柱を持つことは、もはや特別なことではなく、誰もが必要とする「標準装備」である。

- 目指すゴールは、お金持ちになることだけではない。会社や組織に依存せず、自分の価値観で人生の選択肢をコントロールできる「自立」こそが、真の豊かさである 。

- 壮大な旅の始まりは、ごく小さな一歩から。必要なのは、大きな自己資金や特別な才能ではない。毎日30分、未来の自分のために「時間を投資する」という決意だけである 。

この記事を読んで、「面白そうだけど、自分にできるかな…」と感じたかもしれません。その気持ちは、変化の前に誰もが感じる自然なものです。しかし、本書はそんなあなたの背中をそっと押してくれます。

もしあなたが最初の一歩を踏み出すなら、本書が提案するアクションプランの中から、今日からできることを始めてみませんか 。

【今日からできる「はじめの一歩」】

- 自分の「棚卸し」をする:紙とペンを用意して、これまでの人生で「得意だったこと」「人から褒められたこと」「夢中になったこと」を3つずつ書き出してみてください。その中に、誰かの悩みを解決できる「稼ぎ口」の種が隠れているかもしれません。

- 「複業時間」をカレンダーに入れる:明日の朝、いつもより30分だけ早く起きてみませんか?あるいは、夜のスマホ時間を30分だけ減らしてみませんか?その時間を「複業のための聖域」として、カレンダーに書き込んでみてください。

たったこれだけでも、あなたは昨日までの自分とは違います。未来を変えるための、具体的で力強い一歩を踏み出したのです。

本書を手に取ることは、未来への不安を解消するための自己投資です。そして、そこで得た知識を行動に移すことで、その不安は「これからどんな人生を築いていこうか」という、胸躍る楽しみに変わっていくはずです。あなたの人生のハンドルを、もう一度、あなた自身の手に取り戻す旅が、ここから始まります。

コメント