【導入】酷似する1930年と、決定的に異なる現代

「今の経済は1930年の世界大恐慌の直前と全く同じだ」。

このテーマが、世界中の金融市場で注目を集めています。

NISAやiDeCoで資産運用を行う投資家にとって、

これ以上ないほど恐ろしいシナリオです。

最初に結論を述べます。

現在の経済状況は、1930年当時と「全く同じ」ではありません。

当時の「デフレ・スパイラル」と現代の「高インフレ」。

「金本位制」と現代の「法定通貨」。

「無規制の銀行」と「高度に規制された銀行」。

これらは根本的に異なります。

なぜ今、1930年が比較対象とされるのか

このテーマが注目される理由は、ただ一つ。

世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの創業者、

レイ・ダリオ(Ray Dalio)氏が、深刻な警告を発しているためです。

ダリオ氏は、現代が「1930年代に非常によく似た時代」であり、

単なる景気後退(リセッション)よりも悪い事態に直面していると指摘します。

彼が問題視するのは、株価チャートの形ではありません。

社会を根底から揺るがす「3つの巨大な構造的要因」が、

1930年代と不気味に酷似している点です。

この記事で得られる戦略的メリット

本記事は、日本のメディアがあまり報じない海外の専門的知見、

(J.P.モルガン、フィデリティ、著名経済学者の分析)に基づき、

NISA/iDeCo投資家が直面する真のリスクを特定します。

単なる歴史の比較には留まりません。

1930年代には存在しなかった現代特有のリスクを深掘りします。

それは、「日米の金利差」が生み出す「円キャリー取引の巻き戻し」です。

この「急激な円高」が、あなたのS&P 500(米国株)資産に

どのような影響を与えるかを徹底的に分析します。

本記事の論点(ロードマップ)

- 肯定論: なぜ「酷似している」と言われるのか?(レイ・ダリオの3大リスク)

- 批判論: なぜ「大恐慌は起きない」と言えるのか?(3つの決定的相違点)

- 最大のリスク: NISA投資家が本当に恐れるべき「円高」の罠

- 具体的戦略: 1930年代型「デフレ」ではなく、現代型「スタグフレーション」を乗り切るポートフォリオ

【第1部】肯定論:なぜ「1930年の再来」が囁かれるのか?

海外専門家の視点:レイ・ダリオ氏の「危険な類似」

レイ・ダリオ氏は、現在の状況を

「リセッション(景気後退)より悪いもの」が迫る、

「1930年代に非常によく似た時代」と定義しています。

彼が指摘する、1930年代と現代に共通する

「3つの巨大な要因」を深掘りします。

酷似する3大要因(1):史上空前の「債務」と資産バブル

第一の要因は、歴史的なレベルに達した「債務」です。

国際金融協会(IIF)によれば、

2022年末の世界の債務総額は300兆ドルに達しました。

これは世界全体のGDPの350%に相当します。

この水準は、2008年の世界金融危機(リーマンショック)の

直前よりも、GDP比で50パーセントポイントも高い異常なレベルです。

歴史は「政府債務」からバブルを生む

海外の金融史分析は、巨大な資産バブルが常に

「戦争による政府債務の急増」から始まっていることを示しています。

- 1720年代(南海泡沫事件):スペイン継承戦争による政府債務が背景にありました。

- 1820年代:ナポレオン戦争による巨額の政府債務が引き金でした。

- 1920年代(狂騒の20年代):第一次世界大戦による膨大な政府債務がありました。

そして2020年代です。

新型コロナ対策とウクライナ戦争支援により、

世界中の政府債務は、再び歴史的な規模に膨れ上がっています。

債務がバブルを生むメカニズム

政府が巨額の債務を抱えると、

返済負担を軽減するために「低金利」と「インフレ」を志向します。

投資家は、価値が目減りする国債(現金)を持つのを嫌います。

その結果、お金は株式などの投機的な資産に向かいます。

これがバブルを発生させるメカニズムです。

酷似する3大要因(2):極端な「格差」とポピュリズム

第二の要因は、社会の分断を生む「経済格差」です。

衝撃的なデータがあります。

1928年、つまり大恐慌の直前、

米国の富裕層上位1%が受け取る国民所得の割合は、

23.9%でピークに達しました。

2021年、この数値は27.6%に達しています。

1928年のピークを上回り、

1970年代のボトム(8.9%)から劇的に悪化しています。

「勝者」と「敗者」の分断

世界経済フォーラム(WEF)の分析によれば、

1920年代も2020年代も、経済的に「狂騒」を享受できたのは、

「ごく一部のマイノリティ(少数派)」だけでした。

経済格差が拡大すると、社会内に「勝者」と「敗者」が生まれます。

この不満は、既存の政治体制(エリート層)への不信感につながります。

この不信感をエネルギー源として、

既成政治を批判する「ポピュリズム(大衆迎合主義)」が台頭します。

1930年代の欧州におけるファシズムの台頭も、

現代の米欧で見られる深刻な政治的分断も、

根底には「極端な格差」という共通の火種があるのです。

酷似する3大要因(3):大国間の「地政学的対立」

第三の要因は、覇権国と新興国の対立です。

ダリオ氏は、1930年代と現代の

地政学的な緊張が酷似していると指摘します 7。

- 1930年代の構図:既存の覇権国(イギリス、フランス)に対し、新興勢力(ドイツ、日本)が挑戦する構図でした。

- 2020年代の構図:既存の覇権国(アメリカ)に対し、新興勢力(中国、ロシア)が挑戦する構図です。

日本人投資家への特別な意味

この地政学リスクは、日本人投資家にとって特別な意味を持ちます。

1930年代、日本は「挑戦国」の側でした。

しかし現代の日本は、米国側、つまり「既存覇権国」の同盟国です。

もし米中間の対立が激化した場合、

日本は経済的・地政学的な最前線に立たされます。

サプライチェーンの分断や制裁合戦など、

1930年代とは比較にならない複雑な経済的打撃を受けるリスクがあります。

これはダリオ氏の警告の中でも、

特に日本人投資家が重く受け止めるべき点です。

【第2部】批判論:なぜ「大恐慌は繰り返さない」のか?

レイ・ダリオ氏の警告は深刻です。

しかし、専門家の間では「1930年代の恐慌は繰り返さない」

という見解が主流です。

なぜなら、当時とは「3つの決定的相違点」があるからです。

決定的相違点(1):金融政策(デフレ vs インフレ)

1930年代の大恐慌を「大恐慌」たらしめた最大の原因は、

株価暴落そのものではありません。

その後のFRB(米国中央銀行)による「最悪の政策的失敗」です。

FRBは1930年から1933年にかけ、

市場に出回るお金の量(マネーサプライ)を、

30%近くも意図的に減少させたのです。

これにより、物価が際限なく下落する「デフレ・スパイラル」が発生。

モノの値段が下がるため、借金の実質的な価値が跳ね上がりました。

結果、企業も個人も連鎖的に破綻したのです。

1930年代のFRBを縛った「金本位制」という枷

なぜFRBは、経済を崩壊させるような過ちを犯したのでしょうか。

それは「金本位制」という制約があったからです。

当時は、通貨の価値を「金(ゴールド)」と連動させることが

世界の常識でした。

銀行不安などで金が海外に流出することを恐れたFRBは、

経済を救うための金融緩和(お金を刷る)ができませんでした。

それどころか、金の流出を防ぐために金利を引き上げ、

市場からお金を吸収し続けたのです。

1930年代のFRBは、国民経済の安定よりも、

「金との交換レート維持」を優先した結果、経済を破壊しました。

現代のFRB:制約なき「法定通貨」と「新兵器」

現代は「金本位制」ではありません。

金の裏付けが不要な「法定通貨」システムです。

2008年の金融危機の際、

FRB議長だったベン・バーナンキ氏(大恐慌研究の権威)は、

1930年代の過ちを繰り返さないため、真逆の政策を実行しました。

ゼロ金利、そして「量的緩和(QE)」です。

現代のFRBは、「QE」や「フォワード・ガイダンス」(将来の政策方針を約束すること)といった、1930年代には存在しなかった強力な景気刺激ツールを持っています。

2022年からの急激な利上げは、

1930年代とは目的が180度異なります。

デフレを引き起こすためではなく、

「高インフレを退治する」ことが目的です。

決定的相違点(2):銀行システムの「鉄壁の規制」

1930年代、銀行システムは無規制に近い状態でした。

預金者保護の仕組みもありません。

一つの銀行が倒産すると、

パニックになった預金者が他の銀行に殺到する

「取り付け騒ぎ(バンクラン)」が発生しました。

これにより、健全だったはずの銀行まで連鎖的に倒産したのです。

現代の「多重防護壁」

2008年の金融危機を経た現代の銀行システムは、

「鉄壁」とも言える規制で守られています。

- ドッド・フランク法 / バーゼルIII:銀行に対し、1930年代とは比較にならないほど厳格な自己資本(破綻時のクッション)を義務付けています。

- ストレステスト (DFAST, CCAR):規制当局が「大恐慌レベルの危機」をコンピューターで再現し、大手銀行がそれに耐えられるか、毎年厳しく審査しています。

- SIFI規制:「大きすぎて潰せない(Too-Big-To-Fail)」と見なされる巨大銀行(SIFI)には、さらに厳しい資本上乗せが課され、破綻処理の枠組みも整備されています。

決定的相違点(3):社会の「安全網(セーフティネット)」

1930年代、社会保障制度は皆無でした。

失業率は25%に達し、

職を失うことは、即座に収入ゼロと貧困を意味しました。

これが消費活動の完全な停止(需要の蒸発)を招き、

デフレ・スパイラルを決定的にしました。

現代の「自動安定装置」

現代のセーフティネットは、

まさに大恐慌の「教訓そのもの」です。

1930年代の危機(失業率25%)により、

政府は「需要の底割れ」を防ぐ必要性を痛感しました。

その直接的な対応として、1935年の「社会保障法」が成立し、

「失業保険(UI)」が創設されたのです。

現代では、景気後退で失業しても、

失業保険が所得の一部を補填します。

これにより、消費が完全に停止することを防ぎ、

経済の暴落に対する「自動ブレーキ」として機能するのです。

【表1】1930年代と2020年代:決定的な違い

これまでの議論を、下の表にまとめます。

デフレ型恐慌がいかに現代で起こりにくいかが分かります。

| 比較項目 | 1930年代(大恐慌) | 2020年代(現代) |

| 金融政策 | 金本位制(制約あり) | 法定通貨(裁量あり) |

| 物価動向 | デフレ・スパイラル | 高インフレ(スタグフレーション懸念) |

| FRBの行動 | マネーサプライ縮小(デフレ助長) | 金融緩和(QE)→ 急激な利上げ(インフレ対策) |

| 銀行規制 | ほぼ皆無(連鎖倒産) | 厳格(バーゼルIII、ドッド・フランク法) |

| 社会保障 | ほぼ皆無(需要が蒸発) | 充実(失業保険、各種給付金) |

【第3部】最重要リスク分析:NISA/iDeCo投資家を襲う「円」の罠

第2部で見た通り、1930年代型のデフレ恐慌が

そのまま繰り返される可能性は極めて低いと言えます。

しかし、これは「リスクがない」ことを意味しません。

1930年代とは全く異なる、現代特有の巨大なリスクが、

日本のNISA/iDeCo投資家を狙っています。

1930年代と現代の為替リスクの違い

1930年代の為替リスクは、

「固定相場制(金本位制)の崩壊」でした。

各国は自国産業を守るため、

競って通貨の価値を切り下げ(通貨安競争)、

関税の壁を築きました(ブロック経済化)。

対して現代のリスクは、保護主義ではありません。

変動相場制の下で発生する、

「金利差による為替の急変動」です。

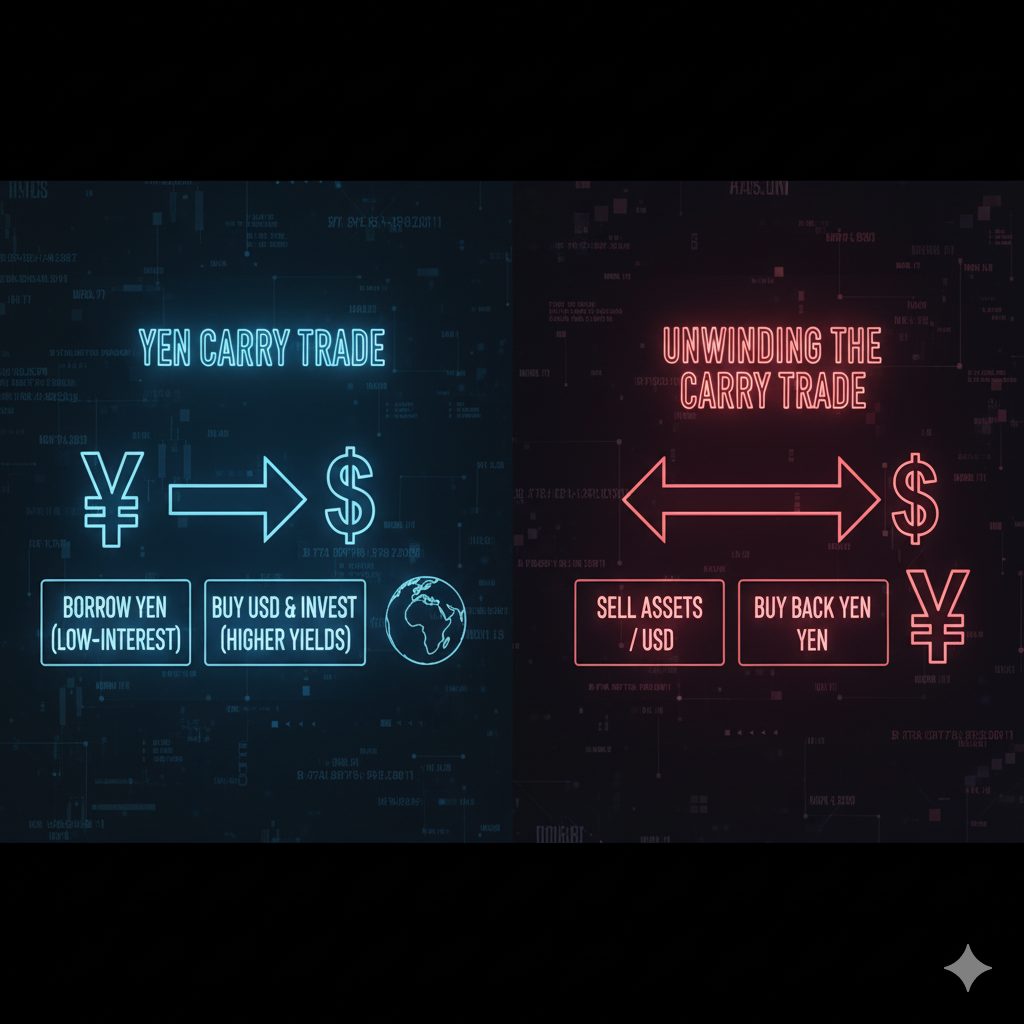

海外専門家が注目する「円キャリー取引」とは?

この「円キャリー取引」こそが、

1930年代には存在しなかった、

現代の日本人投資家にとって最大のリスク要因です。

背景:歴史的な「日米金利差」

背景にあるのは、日米の金融政策の「ねじれ」です。

米国FRBは高インフレを抑え込むため、

政策金利を5%を超える水準まで急速に引き上げました。

一方、日本銀行(BOJ)は、

長引くデフレからの完全脱却を目指し、

ゼロ金利近辺の超低金利政策を維持しました。

これにより、歴史上まれに見る

「日米の巨大な金利差」が発生したのです。

メカニズム:「円売り・ドル買い」の加速

この金利差を利用し、

世界中の投機家(ヘッジファンドなど)が

大規模な取引を行っています。

これが「円キャリー取引」です。

- 金利がほぼゼロの「円を借りて(売って)」

- その資金で、金利の高い「ドル資産(米国債や米国株)を買う」

投機家は、円を借りているだけなので、円の金利(ほぼ0%)を支払い、

ドル資産の金利・配当(4〜5%)を受け取ります。

この金利差(キャリー)が、莫大な利益を生むのです。

この取引が続く限り、

市場では常に「円売り・ドル買い」の圧力がかかり、

「円安・ドル高」が進行しやすくなります。

リスクシナリオ:「巻き戻し(Unwind)」の恐怖

この「円キャリー取引」は、

日米の金利差が縮小するサインが見えた瞬間、

一斉に逆流(巻き戻し)します。

巻き戻しの「引き金」は何か?

トリガー(引き金)は、主に2つあります。

- 米国の景気後退懸念が強まり、FRBが「利下げ」に転じる観測。

- 日本のインフレが定着し、日銀(BOJ)が本格的な「利上げ」に動く観測。

金利差縮小が「急激な円高」を招く

どちらかのトリガーが発生し、

日米金利差が縮小する(=儲からなくなる)と投機家は判断した瞬間、

彼らは一斉に利益確定に走ります。

- 保有していたドル資産(米国株など)を一斉に売却し、

- 借りていた円を一斉に買い戻します。

市場で、短期間に大規模な「円買い・ドル売り」が発生します。

これが、「1ドル150円→130円」といった

急激な円高(クラッシュ的な円高)を引き起こすのです。

あなたのNISA/iDeCoへの具体的影響

多くの日本人投資家が、NISA口座で

「eMAXIS Slim 米国株式(S&P 500)」や

「オール・カントリー(オルカン)」を保有しています。

これらの投資信託は、

基本的に「為替ヘッジなし」です。

「円高」による為替差損の発生

ここが最大の罠です。

巻き戻し(急激な円高)が発生すると、

たとえS&P 500(ドル建て)の株価が変わらなくても、

あなたの資産の「円建て評価額」は大きく目減りします。

- 例:1万ドルのS&P 500資産

- 1ドル=150円 の場合 → 150万円の価値

- 1ドル=130円 の場合 → 130万円の価値

- (株価が変動しなくても20万円の損失)

海外専門家の指摘

海外の大手資産運用会社ウェリントン・マネジメント(Wellington Management)は、

このリスクを明確に指摘しています 9。

日本の投資家は長年、円安が続くことを前提に、

「為替リスクをヘッジしない」状態で

米国の資産(特にハイテク株)を買い進めてきました。

2024年8月には、この「予行演習」のような事態が発生しました。

日銀がわずかに政策修正し、米国の雇用統計が弱かった

(=FRBの利下げ観測)だけで、キャリー取引の巻き戻しが懸念されました。

その結果、円高懸念から米国のハイテク株(Nasdaq)が急落しました。

日本人投資家の「真のクラッシュ」とは

多くの投資家は「1929年のような株価大暴落」を恐れています。

しかし、第2部で分析した通り、1930年代型のデフレ恐慌は起きにくい構造です。

日本人投資家が本当に恐れるべきシナリオは、逆です。

FRBが、ダリオ氏の警告する景気後退を恐れて

「利下げ」に踏み切った瞬間です。

FRBの利下げは、米国株(ドル建て)にはプラス材料かもしれません。

しかし、それは日米金利差の縮小を意味し、

「円キャリー取引の巻き戻し」の最強のトリガーとなります。

日本のNISA投資家にとっての「クラッシュ」とは、

株価暴落ではなく、

「FRBの利下げ」をきっかけとした急激な円高による「円建て資産」の暴落

である可能性が非常に高いのです。

【第4部】具体的戦略:スタグフレーションを乗り切る資産防衛術

では、私たちは具体的にどう備えればよいのでしょうか。

1930年代の「デフレ」ではなく、

現代の「高インフレ」と「円高リスク」を前提とした戦略が必要です。

前提認識:1930年代「デフレ」ではなく、1970年代「スタグフレーション」に備えよ

第1部(高債務・インフレ圧力)と、

第2部(社会保障や金融政策が経済の底割れを防ぐ)を組み合わせると、

現代の最大のリスクシナリオが浮かび上がります。

それは、1970年代に世界を苦しめた

「スタグフレーション(Stagflation)」です。

スタグフレーションとは、景気後退(Stagnation)と

高インフレ(Inflation)が同時に進行する、

最も厄介な経済状態です。

戦略の壁:伝統的「60/40ポートフォリオ」の機能不全

従来の資産運用の常識は、

「株式 60% / 債券 40%」のポートフォリオでした。

景気後退(株安)になれば、FRBが利下げするため、

安全資産である「債券」の価格が上昇(金利は低下)します。

これで株の損失を相殺できる、という理論です。

J.P.モルガンの分析:理論の崩壊

しかし、J.P.モルガンは、

「インフレ・ショック(スタグフレーション)」下では、

この伝統的な60/40ポートフォリオが機能不全に陥ると警告します。

スタグフレーション下では、FRBはインフレ退治のため、

景気が悪くても「利下げ」ができません。

むしろ高金利を維持する必要があります。

2022年に起きたのは、まさにこの事態でした。

「株安」と「債券安」が同時に発生し、

60/40ポートフォリオは歴史的な大損失を被ったのです。

1930年代のデフレ危機に備えて「債券」を増やす戦略は、

現代のインフレ環境下では逆効果になり得るのです。

海外機関の推奨戦略(1):「Beyond Bonds(債券を超えて)」

J.P.モルガンは、スタグフレーションに備えるため、

ポートフォリオを「債券を超えた」資産に

分散させることを推奨しています。

推奨される代替資産(オルタナティブ)は以下の通りです。

- ゴールド(金)とコモディティ(商品):インフレそのものに価値が連動する資産。

- コア実物資産:インフレに強いインフラ、不動産、輸送資産。

- マクロ・ヘッジファンド戦略:金利や為替の変動自体を収益源とする戦略。

大手運用会社のフィデリティ(Fidelity)も同様に、

TIPS(インフレ連動債)、不動産、コモディティによる

分散の重要性を指摘しています。

海外機関の推奨戦略(2):ゴールド(金)の役割の再定義

1930年代のデフレ下では、

物価が下がるため「現金(ドル)」こそが最強の資産でした。

しかし、現代のスタグフレーション環境下では、

「ゴールド(金)」の役割が全く異なります。

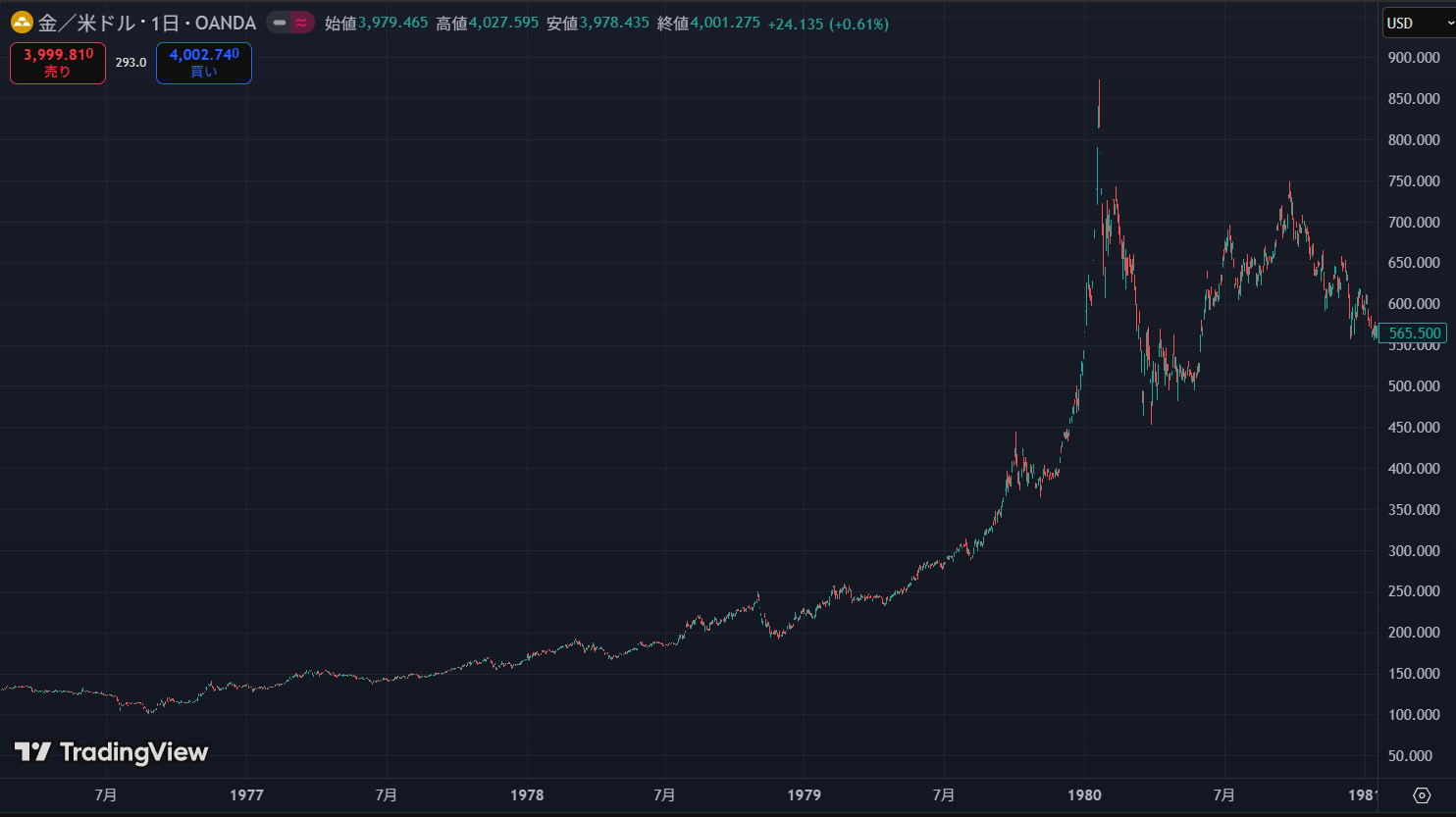

Forbes誌によるゴールドの徹底分析

Forbes誌が、ゴールドの過去のパフォーマンスを

徹底的に分析した結果、以下のパターンが判明しています。

- インフレ期(1970年代):年平均インフレ率8.8%に対し、ゴールドは年率35%という驚異的なリターンを記録しました。

- 景気後退期(過去8回中6回):ゴールドは、S&P 500のパフォーマンスを平均37%上回りました。

- 2008年金融危機:FRBがゼロ金利に踏み切った後、ゴールド価格は約50%急騰しました。

ゴールド戦略と「円リスク」の結合

なぜゴールドは、スタグフレーションや景気後退に強いのでしょうか。

それは、FRBが景気対策のために

「利下げ(金融緩和)」を余儀なくされるからです。

利下げは「ドルの価値」を相対的に下げ、

金利を生まないゴールド保有の魅力(機会費用)を高めます。

ここで、第3部のリスクを思い出してください。

日本のNISA投資家にとっての最大のリスク

(円キャリー巻き戻し)のトリガーも、「FRBの利下げ」でした。

つまり、ポートフォリオに「ゴールド」を加える戦略は、

「スタグフレーション対策」と

「円キャリー巻き戻し(円高)対策」の

両方に同時に機能する可能性があるのです。

FRBが利下げに転じた場合、

急激な円高でS&P 500(非ヘッジ)の円建て価値が下落しても、

ドル建ての「ゴールド」価格が上昇することで、

ポートフォリオ全体のリスクを相殺できる可能性があるのです。

1970年代のゴールドチャート

【表2】金融危機シナリオ別・有効資産マトリクス(海外専門家分析)

あなたの資産を守るために、

どの危機に、どの資産が有効なのか。

海外専門家の分析を基に、戦略を整理します。

現代の戦略が、1930年代とは全く異なることが分かります。

| シナリオ | 経済状態 | 有効な資産クラス(◎/○/△/×) |

| 1930年代型 (大恐慌) | 景気後退+デフレ | ◎ 現金・長期国債 × 株式、コモディティ、不動産 |

| 1970年代/2020年代型 | 景気後退+インフレ (スタグフレーション) | ◎ ゴールド、コモディティ ○ 実物資産(不動産/インフラ)、TIPS、高配当株 |

| 2008年型 (金融危機) | 信用不安+景気後退 | ◎ 米国債、ゴールド △ 高格付債券 × 株式、低格付債券 |

【結論】読者が今すぐ取るべき「5つの具体的な行動戦略」

本記事の分析は、

「1930年の再来を恐れる」ことは的外れであり、

「現代特有のリスク(スタグフレーションと円高)」に

備えるべきことを示しています。

NISA/iDeCoで資産形成を行う投資家が

今すぐ確認し、実行すべき5つの戦略を提案します。

戦略1:「大恐慌」の恐怖というノイズを遮断する

本記事で分析した通り、1930年代(デフレ)と現代(インフレ)は、

金融政策、銀行規制、社会保障の面で決定的に異なります 14。

「デフレ型の大暴落が来る」という恐怖に煽られ、

NISAの積立を停止したり、狼狽売りしたりすることは、

最も避けるべき行動です。

戦略2:あなたの「真のリスク」を再評価する

NISA/iDeCoで米国株(S&P 500)に投資するあなたが

直面する最大のリスクは、株価暴落以上に

「円キャリー取引の巻き戻し」による急激な円高です。

FRBが景気後退を懸念して「利下げ」を開始する時が、

最も警戒すべきタイミングです。

戦略3:NISA/iDeCoの「為替ヘッジ」の有無を点検する

ご自身のポートフォリオを今すぐ確認してください。

「為替ヘッジなし」の外国資産(S&P 500, オール・カントリー)が

何%を占めているか把握しましょう。

急激な円高(例:150円→130円 = 約13%の為替差損)に

耐えられないと感じる場合、

投資信託の一部を「為替ヘッジあり」のファンドに

変更・分散することを検討してください。

戦略4:「スタグフレーション」への資産分散(アロケーション)を開始する

株と債券だけでは、インフレ・ショック(スタグフレーション)には

勝てません。

J.P.モルガンやフィデリティの推奨に基づき、

ポートフォリオの5%〜10%を目安に、

「ゴールド(金)ETF」や「コモディティ(商品)ETF」を

組み入れることを検討してください。

これらはNISAの「成長投資枠」でも投資可能です。

戦略5:「インフレ耐性」のある株式セクターへ分散する

株式ポートフォリオ内部の構成も見直すべきです。

高インフレ・高金利に弱いハイテク・グロース株への偏重を避け、

インフレ時にコストを価格転嫁しやすい

「生活必需品」「エネルギー」「ヘルスケア」セクターや、

安定したキャッシュフローを持つ「高配当株」への分散も

有効な戦略となります。

コメント