2025年11月10日までの重要ニュースを整理し、あなたの資産を守る「次の一手」を提示します

この記事は、2025年11月に起きた「お金」に関する膨大なニュースを10個の重要トピックに厳選し、その背景と影響を徹底的に深掘りするものです。

単なるニュースの羅列ではありません。

あなたの生活と資産に「具体的にどう影響するのか」を多角的に分析します。

この記事を読み終える頃、あなたは断片的な知識がつながる感覚と、次に何をすべきかが明確になっていることをお約束します。

なぜ今、お金の「全体像」の把握が重要なのか

2025年11月は、静かなようでいて、水面下で大きな地殻変動が起きた月でした。

記録的な円安と高止まりするインフレが生活を圧迫しています。

その一方で、私たちの税金や日々の決済手段も静かに、しかし根本的に変わろうとしています。

一つのニュース(例えば「円安」)だけを見ていては、本当の対策(例えば「金」や「米国株」)は見えてきません。

10個のトピックを「点」ではなく「線」と「面」で捉えることで、初めて最適な「次の一手」が見つかります。

この記事で分析する10大トピック一覧(早見表)

本編に入る前に、今月の重要トピック10選と、あなたの生活への影響度を一覧で確認してください。

| トピック(H2見出し) | サマリー | 生活影響度 | 資産影響度 |

| 1. 2025年 年末調整 | 「特定親族特別控除」新設。基礎控除も変更 | ★★★★★ | ★★☆☆☆ |

| 2. 10月 CPI (インフレ) | +2.9%。米、チョコ、コーヒーが高騰 | ★★★★★ | ★★★★☆ |

| 3. 1ドル154円の円安 | 日銀据置き、FRB利下げでも金利差は縮まらず | ★★★★☆ | ★★★★★ |

| 4. S&P500の不安 | Meta株急落。好調な米国株に3つの死角 | ★★☆☆☆ | ★★★★★ |

| 5. 仮想通貨の二重旋回 | [規制] 業界が悲鳴 vs [革新] 3メガバンクが実験 | ★☆☆☆☆ | ★★★★☆ |

| 6. ふるさと納税 | 「ポイント禁止」から1ヶ月。市場の反応は? | ★★★☆☆ | ★☆☆☆☆ |

| 7. 原油価格60ドル割れ | OPEC+増産と需要減速。景気後退のサインか | ★★★★☆ | ★★☆☆☆ |

| 8. 米中通商摩擦 | 両国が関税を一部緩和。取引(ディール)の背景 | ★★★☆☆ | ★★★☆☆ |

| 9. キャッシュレス 42% | BNPL(後払い)急成長の裏にある「隠れ負債」 | ★★★★☆ | ★☆☆☆☆ |

| 10. 金価格 4,000ドル | 地政学リスクと「米国政治」リスクが後押しか | ★★☆☆☆ | ★★★★☆ |

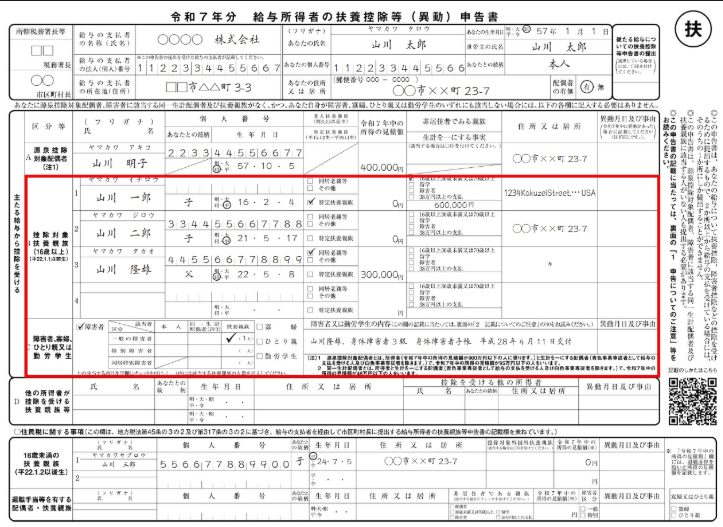

1. 2025年(令和7年)年末調整「特定親族特別控除」の新設と私たちの対策

2025年11月は、多くの会社員にとって年末調整の書類が配布される重要な時期です。

今年(令和7年分)の年末調整は、近年稀に見る「大きな改正」の年となりました。

「自分には関係ない」と読み飛ばすと、数万円単位の税金を損する可能性があります。

特に「特定親族特別控除申告書」という新しい書類が、今回の改正の目玉です。

結論:何が変わった? 「特定親族特別控除」とは

結論から言えば、今回の改正は**「子育て・介護世帯の支援」と「低所得者層の減税」**を同時に行う、非常に複雑な税制改正です。

2025年の年末調整では、以下の3つの申告書が「兼用様式」として配布されます。

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 【NEW】給与所得者の特定親族特別控除申告書

この新しい「特定親族特別控除」は、特定の親族(子育てや介護の対象など)を扶養している場合に、追加の控除を受けられる可能性がある制度です。

深掘り:本当の重要変更点「基礎控除」の大幅引き上げ

新しい控除(特定親族特別控除)に目が行きがちです。

しかし、実務上、最も影響が大きいのは「基礎控除」の改正です。

これまでの基礎控除は、所得に関わらず一律48万円(給与収入2,400万円超を除く)でした。

令和7年分からは、所得に応じて控除額が「変動」します。

なぜ今、基礎控除が改正されたのでしょうか。

これは「低所得者層への実質的な手取り支援」と「高所得者層への緩やかな増税」を同時に行うためです。

のデータが示す通り、合計所得132万円以下(給与収入約200万円以下)の層は、控除額が48万円から95万円へとほぼ倍増します。

これは、インフレ(本記事のトピック2参照)に苦しむ低所得者層への、最も直接的な(しかし分かりにくい)支援策の一つなのです。

【基礎控除の変動(令和7年分)】 出典:国税庁

| あなたの合計所得金額 | 給与収入の目安 | 改正後の基礎控除額 |

| 132万円以下 | 200万3,999円以下 | 95万円 (←旧 48万円) |

| 132万円超 336万円以下 | 475万1,999円以下 | 88万円 (←旧 48万円) |

| 336万円超 489万円以下 | 665万5,556円以下 | 68万円 (←旧 48万円) |

| 489万円超 655万円以下 | 850万円以下 | 63万円 (←旧 48万円) |

| 655万円超 2,350万円以下 | 2,545万円以下 | 58万円 (←旧 48万円) |

| 2,350万円超 | 2,545万円超 | 0円 (改正なし) |

注意点:「配偶者控除」の所得要件も同時に変わる

基礎控除が変わると、ドミノ倒しのように他の控除要件も変わります。

配偶者特別控除の対象となる配偶者の所得要件(従来は48万円超133万円以下)が、「58万円超133万円以下」に引き上げられました。

これは非常に重要な変更です。

配偶者がパートで働いている場合、いわゆる「103万円の壁」を意識している家庭が多いでしょう。

しかし、控除の基準となる「合計所得」の計算方法が、給与所得控除の改正(最低保障額が55万円から65万円に引き上げ)によって変わっています。

「去年と同じ感覚」で計算すると、控除の対象から外れる(あるいは入る)可能性があります。

必ず新しい申告書(基礎控除申告書)で、自身の所得と配偶者の所得を再計算する必要があります。

あなたが今すぐやるべきこと:「申告書」の3点確認

今回の年末調整 は、経理担当者も混乱するほど複雑です。

「よくわからないから」と白紙で提出してはいけません。

- 「特定親族特別控除申告書」

- 自分が対象か(子育て・介護など)を確認します。

- 「基礎控除申告書」

- あなたの「合計所得金額」を正確に計算し、新しい控除額を適用します。

- 「配偶者控除等申告書」

- 配偶者の「合計所得金額」を再計算し、新しい要件(58万円超)に当てはまるか確認します。

特に注意すべき点があります。

の注記にある通り、国税庁が配布する「令和7年分給与所得に対する源泉徴収簿」は、特定親族特別控除の計算に対応していません。

これは、企業の経理担当者が「余白部分を用いるなどして対応する」必要があることを意味します。

つまり、計算ミスが発生しやすいということです。

会社任せにせず、自分でも年末調整シミュレーターなどを使い、検算することをお勧めします。

2. 止まらないインフレ。10月消費者物価指数(CPI)2.9%増の衝撃

年末調整(トピック1)での減税努力をあざ笑うかのように、日本のインフレは高止まりしています。

2025年11月に発表された10月の全国消費者物価指数(CPI)は、総合指数で前年比+2.9%となりました。

これは、日銀が目標とする2%を大きく超える水準が続いていることを示します。

「粘着質」なインフレ。コアコアCPIは3.0%

専門家が注目するのは、見出しの「2.9%」という数字ではありません。

天候で変動する「生鮮食品」と、市況で変動する「エネルギー」を除いた、「コアコアCPI(生鮮食品及びエネルギーを除く総合)」です。

このコアコアCPIが、+3.0% だったこと。これが最大の問題です。

コアコアCPIが+3.0% であることは、インフレが「コストプッシュ型」から「ディマンドプル型」に移行しつつある、あるいは「粘着質(スティッキー)」になっていることを示します。

数ヶ月前まで、インフレの主犯は「原油高」や「円安による輸入コスト増」でした。

しかし、エネルギー(トピック7参照、原油価格は下落)を除いても物価が上がっています。

これは「企業が値上げをしても、消費者が(渋々ながら)受け入れている」状態、つまりサービス価格や人件費への価格転嫁が進んでいることを意味します。

このタイプのインフレは、一度始まるとなかなか止まりません。

高騰が続く「4つの刺客」:米、チョコ、卵、コーヒー

総合指数(+2.9%)よりも、私たちの生活実感に近いのが「食料品」の価格です。

2025年11月のデータ は、特定の品目の異常な高騰を明らかにしました。

【食料品 異常高騰トップ4(2025年10月データ)】 出典:総務省統計局

| 品目 | 前年比 | 指数動向 |

| コーヒー豆 | +64.1% | 2020年比で2.3倍。過去最高を記録。 |

| チョコレート | +50.9% | 2ヶ月連続で50%近い伸び。 |

| 米類 | +49.2% | 依然として高騰が継続中。 |

| 鶏卵 | +15.2% | 高値圏での推移が継続。 |

なぜこれらの品目が狙い撃ちされているのでしょうか。

- 米(+49.2%): 国内要因(天候不順や作付転換)の可能性が高いですが、世界的な食料安全保障の高まりも影響しています。

- 鶏卵(+15.2%):が指摘するように、2023年の鳥インフルエンザが尾を引いています。一度失われた生産体制の回復は、時間がかかります。

- チョコ(+50.9%)・コーヒー(+64.1%): これらは典型的な「グローバル・インフレ」です。主な原因は、西アフリカでのカカオ豆の不作や、ベトナム・ブラジルでのコーヒー豆の天候不順です。

私たちの食卓は、トピック3の「円安」と、「グローバルな天候(気候変動)」、「国内の生産体制(鳥インフル)」という三重苦に直面しています。

世界的視点:米国・中国・台湾のCPI比較

日本の「+2.9%」という数字は、世界的に見てどうなのでしょうか。

- 中国: 10月のCPIは+0.2%。プラスに転じたとはいえ、デフレ(物価下落)寸前の「需要の弱さ」を示しています。

- 台湾: 10月のCPIは+1.48%。非常に安定しており、インフレは抑制されています。

,との比較で、日本の「+2.9%」がいかに「異常」か(あるいは「意図的」か)がわかります。

中国(デフレ懸念)と台湾(安定)は、日本と地理的に近いですが、物価動向は全く異なります。

この最大の差は「通貨」です。

中国元や台湾ドルと異なり、「円」はトピック3で見るように「意図的な低金利政策」によって、その価値を下げ続けています(円安)。

つまり、日本のインフレ(+2.9%)は、日銀の金融政策(円安)によって「増幅」された「輸入インフレ」の側面が極めて強いことが、,との比較で浮き彫りになります。

今後の予測:インフレは「終わらない」前提の防衛策

の専門家予測によれば、日本の5年後の予想インフレ率は「+1.75%」と、前期から加速しています。

これは、日銀が目標とする「2%」に近い水準で、インフレ期待が定着しつつあることを示しています。

- 生活防衛策(読者への行動):

- 現金預金の価値下落を認識する: インフレ率2.9% は、銀行預金(金利0.001%)の価値が実質的に年2.9%目減りしていることを意味します。

- 支出の「聖域」を見直す: コーヒー(+64.1%)やチョコ(+50.9%)のような「嗜好品」の値上がりが著しいです。家計簿アプリなどを使い、支出を「見える化」することが第一歩です。

- インフレに強い資産に分散する: トピック4(米国株)やトピック10(金)のような、円以外の資産、あるいはインフレに連動する資産への分散投資が、単なる「儲け」のためではなく「防衛」のために必要です。

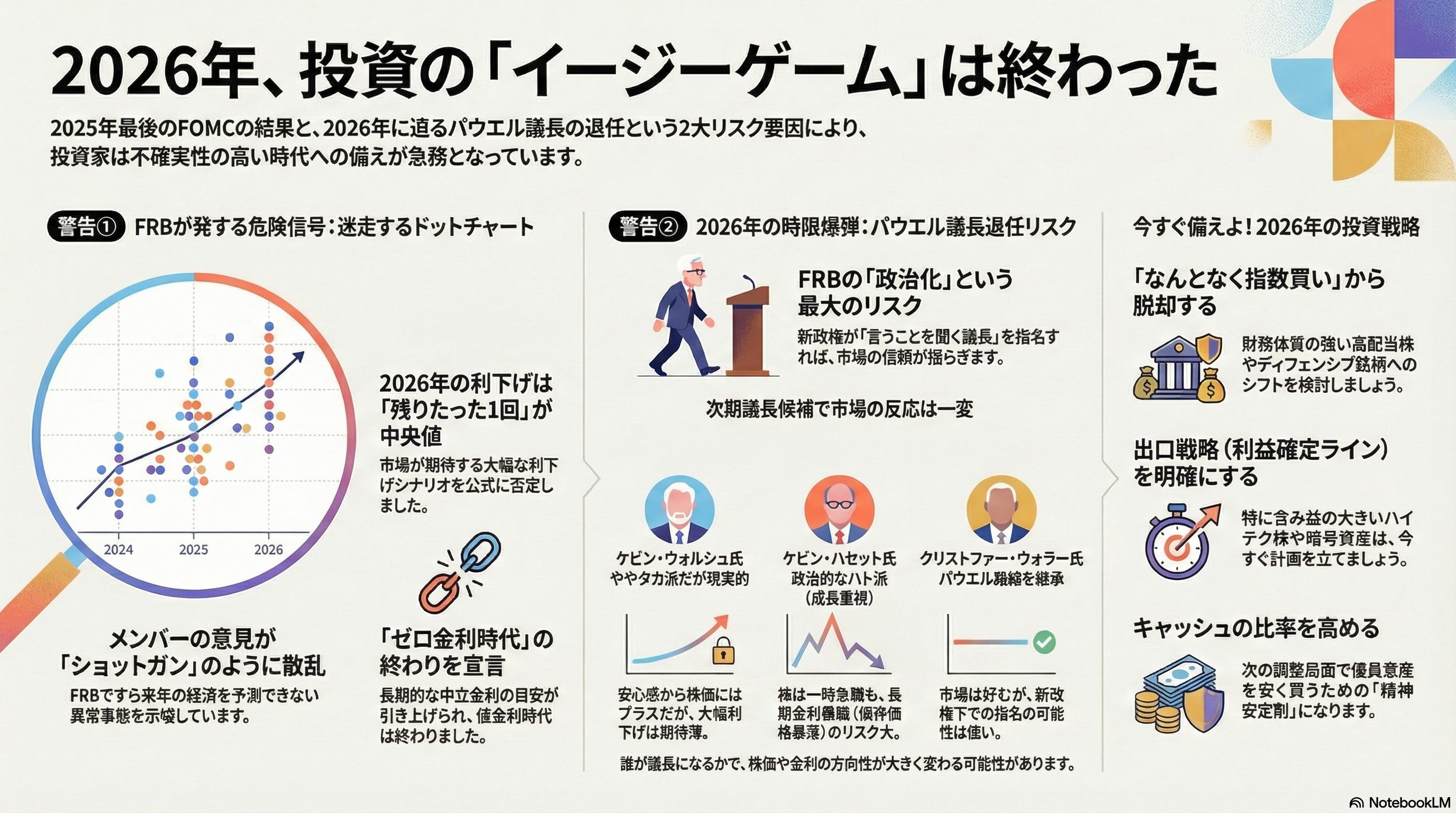

3. 1ドル154円台の円安。「日米金利差」の今と介入警戒

2025年11月、為替市場は再び「円」の独歩安となりました。

ドル円は一時1ドル=154円台を突破。

さらに、ユーロ円(178.82円)やスイスフラン円(192.69円)は「史上最高値」を更新しました。

これは「ドル高」なのではなく、「円の全面安」です。

なぜ、これほどまでに円が売られるのでしょうか。

円安のメカニズム:日銀「据え置き」 vs FRB「利下げ」の非対称性

10月末から11月初旬にかけて、日米の金融政策が「真逆」の方向を示したことが決定打となりました。

- 米国(FRB): 10月29日、0.25%の「利下げ」を決定(政策金利 3.75~4.00%へ)。

- 日本(日銀): 10月30日、政策金利を「据え置き」(0.5%)。

「待て、米国が利下げ(金利低下)したなら、日米金利差は縮小して『円高』になるはずでは?」… この疑問は正しいです。

しかし、現実は「円安」になりました。

市場の解釈が、教科書通りではなかったからです。

理由1:FRBの「タカ派的利下げ」

FRBのパウエル議長は、利下げ後も「12月の追加利下げは既定路線ではない」と慎重な姿勢(タカ派)を崩しませんでした。

市場は「もっとハト派(利下げ積極的)」を期待していたため、失望してドルが買われました(=金利差は縮まらないという判断)。

理由2:日銀の「ハト派的据え置き」

一方、日銀の植田総裁は「不確実性が高い」として利上げ時期への言及を避けました。

市場が期待していた「年内追加利上げ」の可能性が後退(12月利上げ確率が40%台に低下)し、失望して円が売られました。

とが示す核心は、「金利差の『絶対値』ではなく、『期待値』の裏切り」が為替を動かしたということです。

日米の金利差は、依然として3%以上(3.75 – 0.5 = 3.25%)も開いています。

この「金利差」がある限り、金利の低い円を売って、金利の高いドルを買う「キャリートレード」が続くのは当然であり、円安トレンドが継続するのは必然です。

批判的視点:政府の為替介入は「意味がない」のか

円安が154円台に達したことで、片山財務相が「過度な変動に高い緊張感」と発言 し、再び為替介入への警戒感が高まっています。

しかし、専門家の間では「介入は時間稼ぎにしかならない」という見方が大勢です。

介入が効かないとされる理由は2つあります。

- 基礎体力(ファンダメンタルズ)の差: 介入は、日銀が保有するドルを売って円を買う行為です。これは、日米の「金利差」という円安の根本原因 を解決するものではありません。

- 投機筋との体力差: 為替市場の1日の取引量は、日本政府の介入資金量を遥かに上回ります。金利差がある限り、投機筋は「介入で円高になったところ」を「絶好の買い場(円売り場)」として狙ってきます。

今後の予測:円安トレンドは続くか。専門家の見解

専門家は、「日米金利差の拡大は当面続く見通しで、円安トレンドが継続する可能性がある」と分析しています。

円安が生活に与える影響は深刻です。

- メリット(輸出企業): 輸出関連企業の業績には追い風です。

- デメリット(国民生活): 輸入物価の上昇 を通じて、トピック2の「インフレ」をさらに加速させます。

円安(円の価値下落)から資産を守るため、資産の一部を「円以外のもの」に変える必要があります。

具体的には、トピック4の「米国株(S&P500)」や、トピック10の「金」などが、その「防衛手段」の候補となります。

4. S&P500好調の裏側。「最高の11月」に残る3つの不安

円安(トピック3)で円の価値が下がる中、多くの日本人投資家が「防衛先」として選んできたのが、米国の株式市場(S&P500)です。

2025年11月、S&P500は3週連続で上昇し、好調を維持。

10月は6ヶ月連続での値上がりを達成しました。

過去の騰落率が最も良好な「最高の11月」への期待が高まりました。

しかし、私たちは、この好調の裏に潜む「3つの不安」を検出しました。

不安1:FRBの利下げ期待が後退(「最高の11月」への躓き)

トピック3で見たように、FRBは10月に利下げをしました。

しかし、市場 は「12月も利下げする」と楽観していました。

この「過度な利下げ期待」が後退していることが、第一の不安です。

現在の米国株価は、「AIブームによる業績」と「FRBの利下げ期待(金融緩和)」という2つのエンジンで支えられています。

市場が指摘する不安は、このうち「利下げ期待」というエンジンが失速する可能性です。

週明け(11月3日以降)に発表される「米国の実体経済の強さを試す民間経済指標」が強すぎる場合、FRBは利下げを躊躇します。

その結果、株価は「最高の11月」の出足で躓くシナリオが考えられます。

不安2:Meta株急落(11.3%安)が示すハイテク株の死角

第二の不安は、AIブームを牽引してきたハイテク大手 の「脆さ」です。

10月29日、Meta(旧Facebook)は好決算を発表しました。

しかし、株価は翌30日に11.33%もの急落を記録しました。

なぜ急落したのでしょうか。

理由は「2026年の設備投資額(AIやメタバース関連)が、2025年よりもはっきりと大きくなる」と発表したためです。

これは、「将来のための投資(=短期的な利益の圧迫)」を、市場が「最悪のニュース」として受け取ったことを意味します。

S&P500 は、AIブーム に依存しすぎています。

そのAIブームを支える企業(Meta)が、将来のAIのために投資 をしようとすると株価が暴落する…。

これは、「AI頼みの上昇に脆さ」を象徴する、深刻な矛盾(パラドックス)です。

不安3:米中首脳会談の「成果なし」とNVIDIAリスク

第三の不安は、ハイテク株の「地政学リスク」です。

10月30日、米中首脳会談が行われました。

しかし、半導体大手NVIDIA(エヌビディア)の中国向け輸出について「進展はなかった」と報じられました。

これはトピック8の「米中通商摩擦」と密接に関連します。

米中は農産物や関税 では合意しました。

しかし、「半導体(AI)」という核心部分では、全く歩み寄っていません。

NVIDIAの株価は、AIブームの「炭鉱のカナリア」です。

中国という巨大市場への輸出が制限され続けることは、S&P500全体の利益を押し下げる大きなリスク要因です。

投資戦略:好調な市場で「浮かれてはいけない」理由

S&P500は6ヶ月連続で値上がりを達成しており、短期的には非常に強いです。

しかし、円安(トピック3)対策としてS&P500に投資している日本の投資家は、以下の3つのリスクを認識する必要があります。

- 利下げ期待の剥落

- AIブームの「脆さ」(Metaの事例)

- 米中ハイテク戦争の継続(NVIDIAの事例)

「浮かれてはいけない」理由は、これらの不安要素が、好調な市場 によって覆い隠されているためです。

5. 日本の暗号資産(仮想通貨)規制、「革新と厳格化」の二重旋回

2025年11月7日。この日は、日本の「デジタル金融」にとって歴史的な分岐点となる日だったかもしれません。

この日、金融庁は「規制強化」と「革新支援」という、一見すると矛盾する2つの大きな動きを同時に発表しました。

[規制] 金商法適用へ。「重すぎる」「存続できない」業界の悲鳴

まず「規制強化」の側面です。

金融庁は、金融審議会ワーキング・グループ(WG)の第5回会合を開催しました。

ここでの最大の議題は、「暗号資産の借入れ(レンディング・ステーキング)」への対応です。

- レンディング: 自分が保有する暗号資産を取引所などに貸し出し、利息を得る仕組み。

- ステーキング: 特定の暗号資産を保有し、ブロックチェーンの維持に貢献することで報酬を得る仕組み。

金融庁は、これらの「運用ビジネス」に対し、「金商法(金融商品取引法)を適用」し、厳格な信用リスク管理体制を事業者に義務付ける案を提示しました。

この規制強化案に対し、委員からは「重厚すぎる」という慎重論が出ました。

さらに事業者からは「(このままでは業界が)存続できない」という強い危機感が表明されました。

bitFlyerの加納氏(日本ブロックチェーン協会代表理事)は、規制の方向性には理解を示しつつも、現状の提案は「イノベーション1、規制9ぐらいの肌感覚」だと指摘。

国内交換業者の9割が赤字という実態 の中で、このままでは業界が立ち行かなくなると警鐘を鳴らしています。

[革新] 3メガバンク(みずほ・三菱UFJ・三井住友)のステーブルコイン実験

ところが、金融庁は「規制」一辺倒ではありません。

同日の2025年11月7日、金融庁は「FinTech実証実験ハブ」の一環として、「ペイメント・イノベーション・プロジェクト(PIP)」の支援を決定しました。

これは、3メガバンク(みずほ、三菱UFJ、三井住友)が共同で、ブロックチェーン技術を使った「円建てステーブルコイン」の発行・決済システムを検証する、国家的な実証実験です。

実験の目的は以下の通りです。

- ブロックチェーン技術を使い、電子決済手段を「合法的かつ効率的に発行」できるか検証する。

- コンプライアンス、運用、規制適合性を確認する。

深掘り:なぜ金融庁は「アメとムチ」を使い分けるのか

11月7日の2つの動き は、矛盾しているように見えて、完璧に一貫した戦略に基づいています。

金融庁は「暗号資産」を一括りには見ていません。

- [ムチ=規制]:管理者が曖昧で、信用リスクが高い「DeFi(分散型金融)」的な要素(レンディング・ステーキング) や、投機性の高い暗号資産(ビットコインなど)。

- → 結論: 厳格な「金商法」の枠に閉じ込め、投資家保護を最優先する。

- [アメ=革新]:管理者が明確で(=3メガバンク)、価値が安定している(=円建て)「ステーブルコイン」。

- → 結論: 「決済高度化プロジェクト」として国家が支援し、次世代の決済インフラとして育てる。

未来予測:日本のデジタル円は「2つのルート」で進む

この「二重旋回」が示す未来は明確です。

- ルートA(日銀デジタル円): 日本銀行が発行する「CBDC(中央銀行デジタル通貨)」。

- ルートB(民間デジタル円): 3メガバンクが発行する「ステーブルコイン」。

2025年11月7日、金融庁はルートB(民間)を本格的に加速させると同時に、それ以外の「民間」の暴走(レンディング等) には厳しくブレーキを踏みました。

暗号資産への投資家は、この「規制(金商法化)」 と「革新(メガバンクコイン)」 の両方を、今後も注意深く見守る必要があります。

6. ふるさと納税「ポイント禁止」から1ヶ月。市場の変化と利用者の本音

2025年10月1日、ふるさと納税のルールが大きく変わりました。

総務省の通達により、ポータルサイトが独自に付与していた「ポイント」が全面的に禁止されたのです。

11月は、ルール変更後初めての「本格的な寄付シーズン」であり、その影響が注目されました。

なぜポイント付与は禁止されたのか? 制度の原点回帰

今回のルール変更の背景には、ポータルサイト間の「ポイント還元競争」の過熱がありました。

- 制度の歪み: 「10%還元」「20%還元」といったポイント合戦は、ふるさと納税の本来の趣旨である「地域を応援する」という目的から逸脱し、単なる「お得な買い物」と化していました。

- 自治体の負担: このポイント原資や手数料は、最終的に自治体(=私たちの税金)が負担しており、制度の公平性を損なうと判断されました。

ここで正確に理解すべきは、「何が禁止され、何が禁止されていないか」です。

- 禁止されたもの:楽天ふるさと納税や、さとふるなどが、サイト独自に付与していたポイント(例:買い回りキャンペーン、〇〇の日エントリーで+5% など)。

- 禁止されていないもの:

- クレジットカード決済によるポイント(例:楽天カードで決済した分の1%)。

- 自治体が発行する地域限定の感謝券など。

調査結果:「駆け込み寄付」は27.4%に留まる

ポイントが禁止される直前(9月末)、多くの人が「駆け込み寄付」をすると予想されました。

しかし、の調査(2025年8月実施)によれば、実際にポイント禁止前に「駆け込み寄付をした(する予定)」と答えた人は、わずか27.4%にとどまりました。

この「27.4%」という数字は、非常に示唆に富んでいます。

これは、「世間が思うほど、利用者はポイントだけが目当てではなかった」ことを証明しています。

利用者の多く(の調査では、12月までの寄付予定者が34.0%で最多)は、ポイントの有無に関わらず、ふるさと納税の「本来のメリット(税金控除+返礼品)」を理解して利用し続けている、ということです。

「ポイント目当て」という制度の「買い物化」を批判していた層にとっては、皮肉な結果となりました。

次の戦略:ポイントなし時代に「賢く寄付する」方法

ポイント禁止 は、市場の縮小 を招くどころか、ふるさと納税を「本質」への回帰 させました。

- 読者の行動(新しい戦略):

- 「サイト選び」から「返礼品選び」へ: どのサイトを使っても「ポイント」は同じ(=ゼロ)です。サイト間の比較(還元率)に時間を使うのは無意味になりました。純粋に「欲しい返礼品」「応援したい自治体」で選ぶ時代に戻りました。

- 「決済手段」の最大化: 唯一「差がつく」ポイントは、トピック9のキャッシュレス決済 です。どのクレジットカード(あるいは決済サービス)で支払うのが、最も多くの「カード会社ポイント」を獲得できるか。今後は「決済手段」の最適化が、ふるさと納税の「お得」の核心となります。

7. 原油価格WTI「60ドル割れ」の背景。OPEC+増産と需要減速

トピック2で「インフレ高騰」を取り上げた直後ですが、そのインフレの「源流」である原油価格は、逆の動きを見せています。

2025年11月、WTI(ウエスト・テキサス・インターミディエイト)原油価格は、心理的節目である1バレル=60ドルを割り込む水準まで下落しました。

7日には一時的に反発し60ドルに到達 しましたが、これは3営業日続落した後の押し目買い に過ぎず、大きな下落トレンドは変わっていません。

原油価格は前年比で15.10%も下落しています。

なぜ、原油価格は下がっているのでしょうか。

供給過多:「OPEC+の増産」と「サウジの価格引き下げ」

原因は「需要」と「供給」の両方にあります。まず「供給」です。

OPEC+(OPEC加盟国とロシアなど非加盟国)の生産量が、先月(10月)増加しました。

これは、OPEC+が「協調減産」に失敗し、一部のメンバー(非OPEC生産者)が供給を増やしている ことを示します。

足並みが揃わない中、世界最大の輸出国であるサウジアラビアは、アジアのバイヤー向けに「12月の原油価格を引き下げ」ました。

この動きは、でもサウジがアジア向け価格を引き下げたとの報道として触れられています。

サウジが価格を引き下げた のは、市場が「供給過剰」であり、価格を下げてでも「市場シェア」を維持する必要に迫られたためです。

これは、OPEC+の価格支配力が低下している明確なサインです。

需要減速:米国の消費抑制と中国・インドの動向

次に「需要」の側面です。

主要な石油輸入国が、一斉に需要を減速させています。

- 米国: JPモルガンの予測によれば、世界の石油消費量は予測を下回っており、特に「抑制された米国の消費」が反映されています。

- 中国: 国営石油大手が、海上ロシア産原油の購入を停止しました。

- インド: 制裁(ロシア産原油の購入が困難)により、輸入先の「多様化」を図っています。

とが示すのは、「世界の需要が弱い」という単純な事実です。

私たちの生活への朗報:灯油価格は下がるか?

原油価格が下落しているのは、ガソリンや灯油を使う私たち消費者にとっては朗報です。

2025年10月の灯油価格(全国平均)は「約2,400円前後?」と予測されていました。

約2,300円からさらに上昇するという見立てでした。

しかし、11月の現実(WTI 60ドル割れ)は、「灯油価格が、予測ほど上がらない(あるいは下落する)可能性」を示唆しています。

冬の暖房需要(灯油)が本格化する前に、原油価格が下落しているのは、良いニュースと言えます。

市場の視点:原油下落は「景気後退」のシグナルか

ただし、喜んでばかりはいられません。原油は「経済の血液」と呼ばれます。

原油価格が「需要の弱さ」によって下落している場合、それは「世界的な景気後退(リセッション)の先行指標」である可能性が極めて高いです。

トピック2では「インフレ(物価高)」を、トピック4では「米国株(好調)」を報じました。

しかし、トピック7の「原油安(需要減)」は、「スタグフレーション(不況下のインフレ)」という最悪のシナリオの足音を感じさせます。

8. 米中通商摩擦の「雪解け」? 関税見直しの限定的な動き

2025年11月、ドナルド・トランプ政権 下の米国と、習近平体制の中国 との間で、数年ぶりに「通商摩擦の緩和」に向けた具体的な動きが見られました。

これはトピック4のNVIDIA問題とは対照的な動きであり、米中関係の複雑さを示しています。

米国の動き:最高裁が「包括関税」の合法性に懐疑的

まず、米国内で「関税」に対する法的な揺り戻しが起きています。

11月6日、米最高裁は、トランプ政権が発動してきた「包括関税(1977年法に基づく広範な関税権限)」の合法性について、保守・リベラルの判事双方から「行政府の越権」を問う声が相次ぎました。

が指摘する通り、市場の関心が高い理由は、もし最高裁が「違憲」判断を下した場合、「世界のサプライチェーンと物価に(良い意味で)波及し得る」からです。

企業の価格戦略や在庫政策の不確実性が減るため、これはトピック2のインフレを「緩和」させる要因になります。

中国の動き:一部の対米関税を停止

呼応するように、中国側も動きを見せました。

中国は11月10日から、対米追加関税措置(34%)のうち、24%分の暫定停止を1年延長し、残りの10%は賦課を継続すると発表しました。

この動きは、10月の協議と10月30日の米中首脳会談での合意に基づくものです。

米国は対中関税10%分を撤廃し、中国は輸出管理措置を1年停止するといった内容が、11月に入り具体化しました。

深掘り:なぜ「今」両国は歩み寄るのか(取引の内幕)

は、この「雪解け」が単なる友好ムードではなく、冷徹な「取引(ディール)」であることを暴露しています。

米国の「譲歩」:

- 中国に対する34%の相互関税を(10%のベースラインを除き)停止する。

- フェンタニル関税を20%から10%に削減する。

中国の「見返り」:

- レアアース(希土類)や重要鉱物の輸出管理を延期・撤廃する。

- 米国の半導体メーカーへの報復措置を改善する。

- 大豆、ソルガムなど米国産農産物を購入する。

- フェンタニルの流入を阻止する。

トピック4のNVIDIAと、トピック8のを組み合わせることで、米中関係の「新常識」が見えます。

- 「分離(デカップリング)」: AI、半導体(NVIDIA) といった国家安全保障の「核心」は、対立を続けます。

- 「取引(ディール)」: 農産物、レアアース、関税 といった「経済」は、実利を取ります。

2025年11月、米中は「すべてかゼロか」の対立から、「核心と経済を分離する」という、より現実的な関係に移行したことが明らかになりました。

9. 日本のキャッシュレス比率42.8%達成と「BNPL」急成長の影

2025年11月、日本のキャッシュレス業界が大きな節目を迎えました。

キャッシュレス決済比率が42.8%に到達したことが報じられました。

これは、政府が目標としていた「40%」を達成し、日本が本格的なキャッシュレス社会に移行したことを示します。

データで見る:日本の決済手段カオスマップ

が言及する「キャッシュレス業界カオスマップ2025年版」は、決済手段の多様化を示しています。

- クレジットカード発行会社(イシュア): 業界の中核。

- コード決済: (PayPayや楽天ペイなど)

- BNPL(後払い決済): 【NEW】

急成長する「BNPL(後払い決済)」の仕組み

今、42.8%の比率の中で最も急成長しているのが、「BNPL(Buy Now, Pay Later:後払い決済)」です。

BNPLは、クレジットカードを持たずに、メールアドレスや電話番号だけで「後払い」ができるサービスです(例:Paidy、あと払いペイディなど)。

の予測によれば、国内市場規模は2023年度の約1.5兆円から、2028年度には約2.8兆円まで拡大すると予測されており、高い成長ポテンシャルを秘めています。

メリット:若年層がクレジットカードを使わない理由

BNPLが急成長する背景には、が指摘する通り、「クレジットカードを持たない、あるいは利用に抵抗がある若年層」の存在があります。

なぜ若年層はクレジットカードに「抵抗」があるのでしょうか。

- 審査の壁: 安定した収入がないと、そもそもカードが作れません。

- 負債への恐怖: リボ払いなど、過去のクレジットカードの「負債」イメージが強いです。

- UIの複雑さ: 申込みが面倒だと感じられます。

BNPLは、この3つの「不満」をすべて解決しました。

審査は緩やかで、UIはシンプル(ECサイトに組み込まれている)、そして「分割払い」であっても、多くの場合「手数料無料」を謳っています。

デメリット(社会的課題):BNPLの「隠れ負債」リスク

しかし、この「手軽さ」は、深刻な社会的課題を生み出す可能性があります。

BNPLの最大のリスクは、「隠れ負債(Shadow Debt)」です。

従来のクレジットカードやローンは、信用情報機関(CICなど)に利用状況が登録されます。

しかし、多くのBNPL利用額は、この信用情報に載ってきません。

結果として、2つのリスクが発生します。

- 個人のリスク:利用者は「借金をしている」という感覚(負債感)がないまま、複数のBNPLサービスで利用枠を使い切ってしまいます。その結果、返済不能(多重債務)に陥るリスクがあります。

- 社会のリスク:金融機関が住宅ローンなどの審査をする際、その人の「本当の負債額(BNPL分)」を把握できません。そのため、信用リスクの正確な測定が困難になります。

日本のキャッシュレス比率42.8%の達成は、利便性(メリット)と、この「隠れ負債」(デメリット)の増加を同時に引き起こしています。

10. 金価格4,000ドル突破。「地政学リスク」と安全資産の行方

2025年11月、安全資産である「金(ゴールド)」の価格が、史上初めて4,000ドルを突破し、高値圏で推移しています。

トピック3の「円安」と相まって、日本国内の「円建て金価格」は、さらに歴史的な高騰を記録しています。

なぜ今、これほどまでに金が買われているのでしょうか。

金価格を押し上げる「3つの要因」

金価格を押し上げている要因は「3つ」あります。

- インフレヘッジ

- 地政学リスク

- 米国の政治的リスク

要因1&2:インフレと地政学リスク(中東・ウクライナ)

金は伝統的に「インフレヘッジ(物価上昇からの資産防衛)」 の手段として買われます。

トピック2(インフレ)やトピック3(円安)の状況下で、金が買われるのは当然の動きです。

また、世界的な地政学リスクの高まり(中東情勢、ウクライナ情勢の長期化) も、ドル(基軸通貨)への信頼を揺るがしています。

これにより、代替の「安全資産」としての金の需要が高まっています。

深掘り:要因3「米国新政権」という新しいリスク

のKPMGによる「地政学リスクサーベイ2025」が、従来とは異なる「新しいリスク」を明らかにしています。

企業が懸念しているのは、中東 だけではありません。

「米国新政権(トピック8で触れたトランプ政権)の政策変更」です。

具体的には、「全輸入品を対象にした一律関税」や、「気候変動対策の後退」、「米国による対中規制強化」などが懸念されています。

2025年11月現在、金価格 を押し上げているのは、「米国自体の政治・政策が、世界経済の『最大のリスク』になっている」という市場の不安の表れです。

ポートフォリオ:金は「安全資産」としてまだ有効か?

トピック3で見たように「円」の価値は下がり続けています。

トピック4で見たように「米国株」にも不安があります。

トピック5で見たように「仮想通貨」は規制されています。

この状況下で、「金」はポートフォリオの中で依然として中核的な「安全資産」です。

ただし、その役割は「インフレヘッジ」から、「円安ヘッジ」(トピック3対策)、そして「地政学・政治リスクヘッジ」へと、より複雑で重要なものに変化しています。

中長期的な投資対象としての魅力が(価格が上がりすぎた懸念はあるものの)高まっているのは、このためです。

結論:11月のニュースから学ぶ「最初に行動すべきこと」

2025年11月の10大ニュースを深掘りしてきました。

インフレ、円安、税制改正、地政学リスクなど、すべてが私たちの生活と資産に直結しています。

最後に、これらの分析を踏まえ、あなたが「この記事を読み終えた直後に最初にとるべき行動」を3つに絞って提案します。

[税金] 自分の年末調整書類を今すぐ確認する

- 行動:トピック1で解説した「特定親族特別控除申告書」と「基礎控除申告書」 を、手元に用意してください。

- 理由:「よくわからない」と白紙で提出すると、本来受けられるはずの控除(特に基礎控除95万円の層)を受けられず、数万円を損する可能性があります。まずは「知る」ことから始めてください。

[資産運用] インフレと円安前提のポートフォリオを見直す

- 行動:あなたの資産(預金、株、保険など)の「円」と「それ以外(外貨、株、金など)」の比率を計算してください。

- 理由:トピック2(インフレ2.9%)とトピック3(円安154円)は、「円の現金預金」が実質的に「最もリスクの高い資産」になっていることを示しています。トピック4(米国株)やトピック10(金)を、ギャンブルとしてではなく「防衛」として組み入れる(あるいは見直す)タイミングです。

[知識] 変化に対応するため、信頼できる情報源を持ち続ける

- 行動:トピック5(仮想通貨の規制と革新)やトピック9(BNPLの台頭)のように、金融の世界は「アメとムチ」 や「メリットとデメリット」 が同時に進みます。

- 理由:変化のスピードが速い時代、「一つの情報源」や「過去の常識」に頼ることは危険です。この記事のように、複数の客観的データと多角的な視点から情報を分析する習慣を身につけることが、最大の自己防衛となります。

コメント