序論:ジェネシスブロックに刻まれた哲学的宣誓

2009年1月3日、サトシ・ナカモトによって生成されたビットコインの最初のブロック、通称「ジェネシスブロック」には、単なる取引データ以上のものが刻まれていた。そのコインベースパラメータには、以下の16進数データが含まれている。

5468652054696d65732030332f4a616e2f32303039204368616e63656c6c6f72206f6e206272696e6b206f66207365636f6e64206261696c6f757420666f722062616e6b73

これをデコードすると、当時の英タイムズ紙の一面見出しが現れる。「The Times 03/Jan/2009 Chancellor on brink of second bailout for banks(財務大臣、銀行への二度目の救済措置の瀬戸際に)」。

このメッセージは、ビットコインが単なる決済技術の実験ではなく、既存の金融システムに対する痛烈な批評と代替案として設計されたことを示唆している。

2008年の金融危機において、中央銀行と政府は「大きすぎて潰せない(Too Big to Fail)」銀行を救済するために、通貨供給量を人為的に膨張させ、そのコストを間接的に国民全体の購買力低下(インフレ)として転嫁した。

ビットコインはこの「信用(Trust)」に依存するモデルからの脱却を目指し、数学的証明(Proof)と暗号学的真実に基づく、国家から分離された貨幣システムを提示したのである。

本レポートは、ビットコインがなぜ「価値」を持つのかという問いに対し、貨幣人類学的な起源、熱力学的なセキュリティ基盤、ネットワーク経済学的な成長曲線、そして地政学的な戦略資産としての側面から、包括的な分析を行うものである。

Fidelity Digital Assets、Ark Invest、VanEck、IMF等の最新リサーチを統合し、単なる投機対象を超えたビットコインの本質的価値構造を解明する。

このブログの内容は動画でも解説しています。

第1章 貨幣人類学と価値の起源

1.1 ヤップ島の石貨と分散型台帳の祖形

ビットコインの価値概念を理解するためには、現代のデジタル技術以前に存在した貨幣システムとの比較が不可欠である。特に、ミクロネシアのヤップ島で使用されていた巨大な石貨「ライ(Rai)」は、ビットコインのブロックチェーン技術の概念的な祖先として頻繁に引用される。

ライは巨大な石灰岩の円盤であり、その価値は石の大きさや美しさだけでなく、それを島まで運ぶために費やされた労力や、運搬中に失われた人命といった「歴史」によって裏付けられていた。

これはビットコインにおけるプルーフ・オブ・ワーク(PoW)の概念、すなわち「コストのかかる生成プロセスが価値を担保する」という原理と驚くほど類似している 8。

さらに重要な点は、ライの所有権移転の方法である。石貨はあまりに巨大で重いため、日常的な取引で物理的に動かすことは不可能であった。

その代わり、島民たちは「誰がどの石の所有者であるか」という情報を口承による共有知識として管理していた。ある石貨が運搬中に海に沈んでしまった際も、その石が存在し、所有権が有効であることはコミュニティの合意(コンセンサス)によって維持された。

このヤップ島のシステムは、物理的な物体の移動ではなく、コミュニティ全体が共有する「分散型台帳(Distributed Ledger)」こそが貨幣の本質であることを示している。

ビットコインはこの「口承による合意」を、暗号技術とインターネットを用いてグローバル規模で、かつ信頼できる第三者なしに実現したシステムと定義できる。

ヤップ島の石貨が島内コミュニティの記憶に依存していたのに対し、ビットコインは数万のノードが保持する数学的に検証可能な台帳によって、所有権の絶対性を保証しているのである。

1.2 貨幣の三機能とデジタル・ゴールドへの進化

経済学的に、貨幣は「価値の保存(Store of Value)」、「交換の媒介(Medium of Exchange)」、「価値の尺度(Unit of Account)」の3つの機能を持つとされる。

ビットコインの進化は、まず「価値の保存」機能の確立から始まり、徐々に他の機能へと波及していくプロセスを辿っている。

| 特性 | 金(ゴールド) | 法定通貨(フィアット) | ビットコイン |

| 希少性 | 自然的制約(年率約1.5-2%増) | 政治的決定により無限に発行可能 | 絶対的制約(2,100万枚固定、半減期により供給減) |

| 耐久性 | 極めて高い(化学的に安定) | 物理的摩耗、インフレによる価値減耗 | 永続的(分散ネットワークが存在する限り不滅) |

| 可分性 | 困難(溶解・再加工が必要) | 容易(電子化によりさらに容易) | 1億分の1(1 satoshi)まで精密に分割可能 |

| 可搬性 | 重く、大量輸送には高コストとリスク | 電子は容易だが、国境規制や送金制限あり | 秘密鍵のみで国境を越え、瞬時に地球の裏側へ |

| 検証可能性 | 専門家や機器が必要(偽造リスク) | 偽造防止技術に依存 | 誰でもノードで数学的に即時検証可能(コストゼロ) |

Fidelity Digital Assetsの分析によると、ビットコインは金が持つ「希少性」「耐久性」といった貨幣的良質さをデジタル空間で再現するだけでなく、「可搬性」「検証可能性」においては金を凌駕している。

特に検証可能性(Verifiability)は重要である。金の延べ棒の中にタングステンが詰められていないかを確認するには溶解検査が必要だが、ビットコインはソフトウェアを走らせるだけで、その真正性を100%の確度で検証できる。

この「コストのかからない真実」が、デジタル時代のグローバルな信頼基盤となっている。

1.3 ヴェブレン財としてのビットコインとギッフェン財のパラドックス

ビットコインの価格形成において興味深い現象の一つに、価格が上昇するほど需要が増加するという、伝統的な需要曲線に逆行する動きがある。

経済学では、このような財を「ヴェブレン財(Veblen Good)」または「ギッフェン財(Giffen Good)」と呼ぶ 。

- ヴェブレン財: 価格が高いこと自体がステータスや価値の証明となり、需要を喚起する贅沢品(高級車、宝石など)。

- ギッフェン財: 価格上昇時に、所得効果が代替効果を上回ることで需要が増える劣等財(貧困時の主食など)。

ビットコインは、その社会的認知とネットワーク効果の文脈において、ヴェブレン財的な性質を示すことが指摘されている。

価格の上昇は、ネットワークのセキュリティ(ハッシュレート)の向上と、資産としての成功をシグナリングするため、さらなる投資家や関心を引きつける。

これは「順列的なネットワーク効果」とも呼ばれ、価格上昇がメディア露出を増やし、新規参入を促し、それがさらに価格を押し上げるという自己強化ループを形成する。

一部の議論では、ハイパーインフレに直面している国々(ベネズエラやアルゼンチン等)においては、自国通貨の価値が暴落する中でビットコインの価格が(自国通貨建てで)上昇し続けるため、生活防衛のための必需品としてギッフェン財的な需要動態を示すとも考えられている。

第2章 熱力学的セキュリティ:エネルギーは価値に変換されるか

2.1 プルーフ・オブ・ワーク(PoW)とエントロピーの法則

ビットコインが本質的な価値を持つ理由の核心には、物理学的なエネルギー保存則と熱力学の概念が存在する。

ビットコインのコンセンサスアルゴリズムであるプルーフ・オブ・ワーク(PoW)は、デジタルデータに「物理的な重み」を与えるための装置である。

デジタルデータは本来、コストゼロで無限に複製可能である。しかし、貨幣として機能するためには複製不可能(二重支払い防止)でなければならない。

サトシ・ナカモトはこの問題を、データの生成に「証明可能なエネルギー消費」を義務付けることで解決した。ビットコインのブロックを生成するためには、膨大な計算リソース(電力とハードウェア)を投入して、特定の数学的解(ナンス)を発見しなければならない。

このプロセスは、熱力学第二法則における「エントロピーの増大」と関連付けられる。

マイニングによって消費された電力は熱として放散されるが、その対価として「低エントロピー」な状態である整然としたブロックチェーン(取引記録)が生成される。

この不可逆なエネルギー変換プロセスこそが、ビットコインに「偽造不可能なコスト(Unforgeable Costliness)」を付与している。

過去のブロックを改ざんするには、そのブロック以降に費やされた全エネルギーを再度投入する必要があり、物理的に莫大なコストがかかるため、セキュリティが保証されるのである。

2.2 51%攻撃の経済的非合理性と防御壁

PoWに対する主要な懸念として「51%攻撃」がある。これは、悪意ある主体がネットワークのハッシュレート(計算能力)の過半数を支配し、取引の検閲や二重支払いを行う攻撃である。

しかし、ビットコインネットワークの規模が拡大した現在、この攻撃は理論的には可能であっても、経済的には実行不可能な領域に達している。

2025年の試算によれば、ビットコインネットワークに対する51%攻撃を実行するために必要な専用ASICマイニング機器を調達するだけで、その初期投資額は79億ドル(約1兆1,800億円)を超えると見積もられている。

これに加え、毎時の莫大な電力コストが必要となる。さらに重要なのは、攻撃者がネットワークを支配した瞬間にビットコインの信用が崩壊し、価格が暴落するため、攻撃によって得られる利益(盗んだビットコインの価値)が攻撃コストを大幅に下回るという点である。

このゲーム理論的なインセンティブ設計により、合理的な経済主体であれば、巨額の資金を攻撃ではなくマイニングへの正当な参加に費やす方が利益になるよう仕向けられている。したがって、ビットコインのセキュリティは、暗号技術だけでなく、人間の強欲さと経済合理性という強固な基盤の上に成り立っている。

2.3 持続可能性の論争とエネルギーミックスの真実

「ビットコインは環境に悪い」という批判は根強いが、最新のデータはマイニング産業がエネルギー構造の転換を牽引していることを示している。

ケンブリッジ大学オルタナティブ金融センター(CCAF)およびBitcoin Mining Council(BMC)の2025年上半期レポートによると、グローバルなビットコインマイニングにおける持続可能エネルギー(再生可能エネルギー+原子力)の利用比率は52.4%から63.1%に達しており、これは世界の主要産業の中でもトップクラスの高さである。

| エネルギー源 | シェア(2024-2025推計) | 特記事項 |

| 再生可能エネルギー | 42.6% | 水力、風力、太陽光が中心。特に水力は余剰電力の受け皿として活用 |

| 原子力 | 9.8% | ベースロード電源としての活用拡大 |

| 天然ガス | 38.2% | 石炭からのシフトが進む。フレアガス(廃棄ガス)の利用が増加 |

| 石炭 | 8.9% | 中国の取り締まりやESG圧力により大幅に減少 |

特に注目すべきは、マイニングが電力網の「フレキシブル・ロード(調整可能な負荷)」として機能し始めている点である。

テキサス州のERCOT市場などでは、風力や太陽光の発電量が過剰で電力価格がマイナスになる時間帯にマイナーが稼働し、逆に電力需給が逼迫する猛暑日などには瞬時に稼働を停止して電力をグリッドに開放する「デマンドレスポンス」契約が普及している。

これにより、再生可能エネルギー発電事業者の収益性が安定し、グリーンエネルギーへの投資が促進されるという共生関係が生まれつつある。

第3章 ネットワーク経済学と成長の数学

3.1 メトカーフの法則による公正価値の算出

ビットコインのネットワーク価値の増大は、「メトカーフの法則」によって定量的に説明される。ロバート・メトカーフが提唱したこの法則は、「通信ネットワークの価値は、接続されているユーザー数の二乗に比例するとするものである。

初期のビットコインは参加者が少なく、ネットワークとしての有用性は限定的であった。しかし、ユーザー(ウォレットアドレス数)が増加するにつれ、取引相手の増加、流動性の向上、関連サービスの充実といったネットワーク効果が指数関数的に働き、価値が爆発的に上昇した。

Morpher AIやCAIAの研究によれば、ビットコインの過去の価格推移は、アクティブアドレス数の二乗と極めて高い相関を示しており、バブル崩壊時の底値もこのモデルによって説明可能であるとされる。

2025年現在、世界の暗号資産所有者は約5億5,900万人に達し、採用率は9.9%と推定されている。イノベーション普及理論(Diffusion of Innovations)に基づけば、ビットコインは「イノベーター」や「アーリーアダプター」の段階を超え、「アーリーマジョリティ」の段階に突入しつつある。

メトカーフの法則に従えば、今後ユーザー数が10億人に達した際のネットワーク価値は、現在の数倍ではなく、その二乗のオーダーで増加する可能性を秘めている。

3.2 リンディ効果:時間の経過が生む信頼

ビットコインの価値を支えるもう一つの強力な概念が「リンディ効果(Lindy Effect)」である。これは、技術やアイデア、書籍などの「老化しないもの」の寿命は、それらが現在まで存続してきた期間に比例して延びるという経験則である 41。つまり、ビットコインが1日生き残るごとに、その将来の生存確率は高まる。

2009年の誕生以来、ビットコインは無数の攻撃、取引所のハッキング(マウントゴックス事件等)、中国による全面禁止、さらには内部対立(ブロックサイズ戦争)によるハードフォーク危機を乗り越えてきた。

これらすべての存続の危機を克服し、一度もシステム全体が停止することなく(99.99%以上の稼働率)ブロックを刻み続けてきたという事実そのものが、最強のセキュリティ証明であり、価値の源泉となっている。

エルサルバドルの法定通貨化や、ブラックロックによるETF申請は、この「死ななかった」実績に対する信頼の表れである。

3.3 機関投資家の参入とアセットアロケーション

2024年の現物ビットコインETF(上場投資信託)承認は、機関投資家の参入障壁を劇的に引き下げた。Fidelityの調査では、投資家の約60%がデジタル資産を「オルタナティブ資産」としてポートフォリオに組み入れるべきだと考えている 42。

ビットコインは伝統的な資産クラス(株式、債券)との相関が歴史的に低いため、ポートフォリオに少額(1-5%)組み入れるだけで、リスク調整後リターン(シャープレシオ)を向上させる効果があることが多くのバックテストで示されている。

これは現代ポートフォリオ理論(MPT)の観点から、合理的な投資家にとってビットコイン保有が「義務」となりつつあることを意味する。

第4章 マクロ経済的必然性とストック・フロー

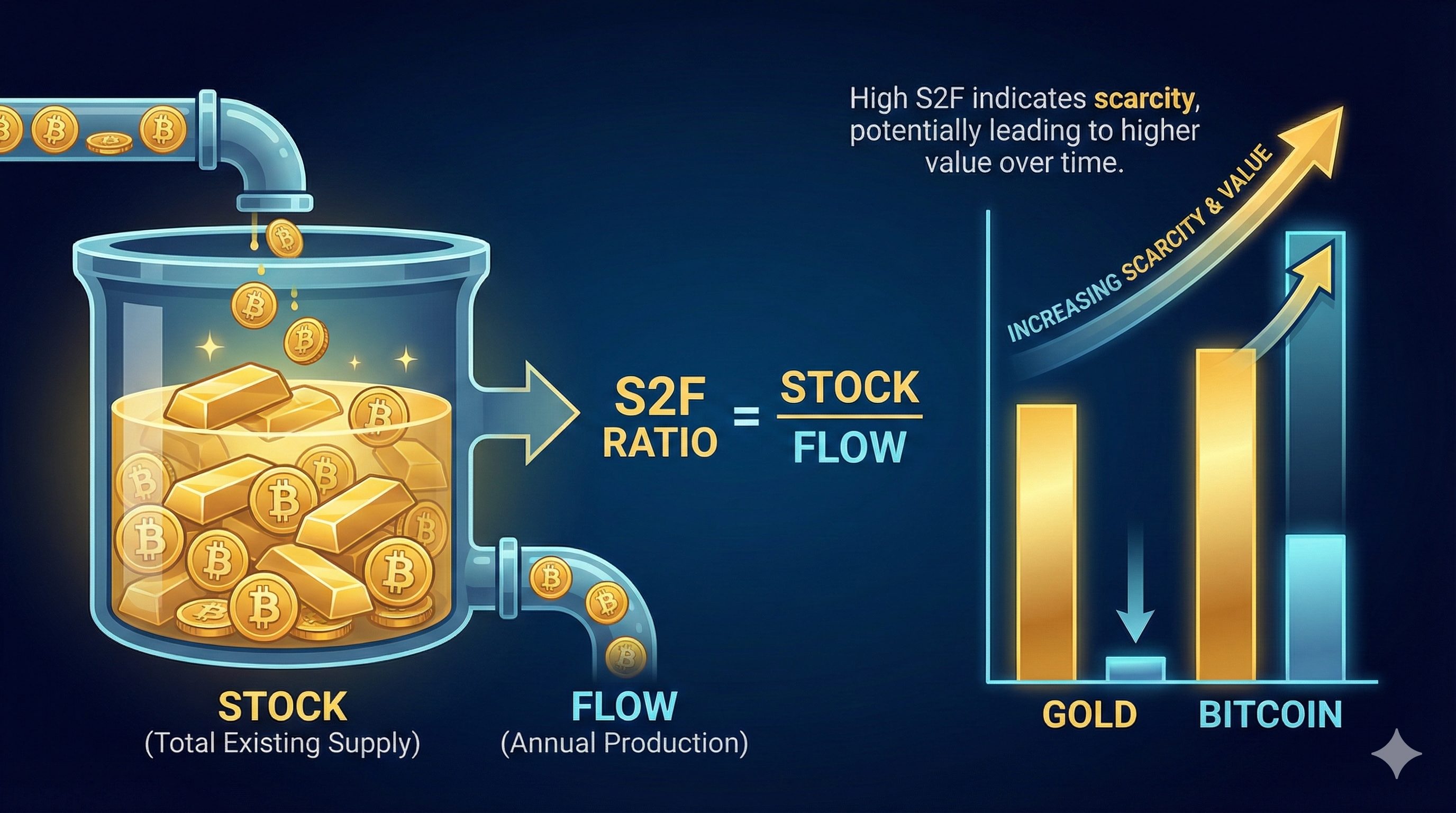

4.1 ストック・フロー(S2F)モデルの検証と限界

ビットコインの価格予測モデルとして最も有名かつ議論を呼んだのが、PlanB氏による「ストック・フロー(S2F)モデル」である。このモデルは、貴金属(金や銀)の価値がその希少性(既存のストック量を年間生産量フローで割った値)に比例するという仮説をビットコインに適用したものである。

ビットコインは4年ごとの半減期によってフロー(新規発行量)が半減するため、S2F比率は階段状に上昇する。モデルによれば、2024年の半減期以降、ビットコインの希少性は金を上回り、理論価格は数十万ドルに達すると予測されていた。

しかし、2022年の弱気相場や2024-2025年の価格動向において、実際の価格はモデルの予測ラインから乖離する場面も見られた。

これに対し、「パワーロー(Power Law)」モデルなどの代替理論も提唱されている。S2Fモデルは供給サイドのみに焦点を当てているとの批判があるが、半減期が市場の供給ショックを引き起こし、強気相場のサイクルのトリガーとなってきた歴史的事実は否定できない。

2024年4月の半減期により、ビットコインの年間インフレ率は約0.8%となり、金の約1.7%を下回った。これは人類史上、最も「硬い(供給が増えにくい)」貨幣資産が誕生したことを意味する。

4.2 グローバルM2供給量とインフレヘッジ

ビットコインの価格変動を最も正確に説明する指標の一つが、主要国中央銀行のマネーサプライ(M2)の増減である。

MacroMicroやBitcoin Magazine Proのデータによると、FRB、ECB、日銀などのバランスシート拡大(流動性供給)とビットコイン価格には極めて高い相関がある。

2020年のパンデミック以降、各国のM2が急増した際にビットコインは暴騰し、逆に金融引き締め局面では調整した。これは、ビットコインが法定通貨の希薄化に対する「炭鉱のカナリア」あるいは「流動性のスポンジ」として機能していることを示唆している。

Ark Investは、新興国市場の投資家が自国通貨の減価防衛策としてビットコインを選好する傾向が強まっており、これが長期的な需要の下支えになると分析している。

第5章 国家と企業の戦略的採用

5.1 エルサルバドル:国家主権と観光の賭け

2021年、エルサルバドルは世界で初めてビットコインを法定通貨に採用するという歴史的な実験を開始した。この政策はIMFからの強い反発を招き、14億ドルの融資交渉において「ビットコイン法の見直し」が条件とされるなど、財政的な緊張関係を生んだ 。

IMFは、ビットコインのボラティリティが財政や金融安定性にリスクをもたらすと警告し、実際に2022年の下落局面では国家保有ビットコインの含み損が批判の的となった。

しかし、ナジブ・ブケレ大統領は「毎日1BTC購入」プログラムを継続し、2025年にはさらに1億ドル相当の購入を行うなど、強気の姿勢を貫いている 57。この戦略の成果は、意外な形で現れた。「観光」である。

2024年のエルサルバドルへの観光客数は390万人に達し、前年比22%増、2013-2016年比では229%増という驚異的な成長を記録した。

かつて「世界で最も危険な国」の一つとされた同国は、治安対策の強化と「ビットコイン・カントリー」としてのブランディングにより、世界中からビットコイナーや投資家、観光客を呼び込むことに成功した。

この観光収入の増大は、ビットコイン投資の短期的な損益を超えた、国家ブランドの再構築というより大きなリターンをもたらしている可能性がある。

5.2 MicroStrategy:企業財務のパラダイムシフト

企業レベルでの採用を象徴するのがMicroStrategy社である。同社は、企業のバランスシートにある現金をインフレによる価値毀損から守るため、余剰資金をビットコインに転換する「ビットコイン・トレジャリー戦略」を実行している。

2025年11月時点で、同社は649,870 BTC(当時の時価で約617億ドル)を保有しており、その平均取得単価は74,433ドルである。特筆すべきは、同社が株式や転換社債を発行して資金調達を行い、さらにビットコインを買い増すというレバレッジ戦略をとっている点である。

これにより、同社の株価(MSTR)はビットコイン価格の上昇率を上回るパフォーマンスを見せることが多く、市場からは事実上の「レバレッジ付きビットコインETF」として評価され、純資産価値(NAV)に対してプレミアムがついた状態で取引されている 61。

この戦略は、従来の企業財務の常識(現金を安全資産として保持する)を覆すものであり、Metaplanetなどの追随企業を生み出している 35。これは、ビットコインが「投機的な資産」から「戦略的な準備資産」へと認識が変化していることを示す強力な証拠である。

5.3 地政学と権威主義体制下の利用

ビットコインの「検閲耐性」は、自由主義的な理想だけでなく、地政学的な現実主義の文脈でも利用されている。ロシアやイラン、ベネズエラといった経済制裁下にある国家や、その国内のアクターは、SWIFTなどの国際決済網を回避する手段として暗号資産を利用している 63。

特にロシアでは、ウクライナ侵攻後の制裁強化に伴い、国民の17%が暗号資産を保有するに至ったという推計もあり、富の逃避や国際決済の代替手段としての需要が急増している。

また、ロシアの諜報機関や関連組織が、選挙干渉やプロパガンダ活動の資金移動にビットコインなどの暗号資産を利用している事例も報告されており(Doppelgangerキャンペーン等)、ビットコインが「地政学的な中立ツール」であるがゆえに、善悪双方のアクターに利用される「諸刃の剣」としての側面も浮き彫りになっている。

第6章 技術的フロンティアとスケーラビリティ

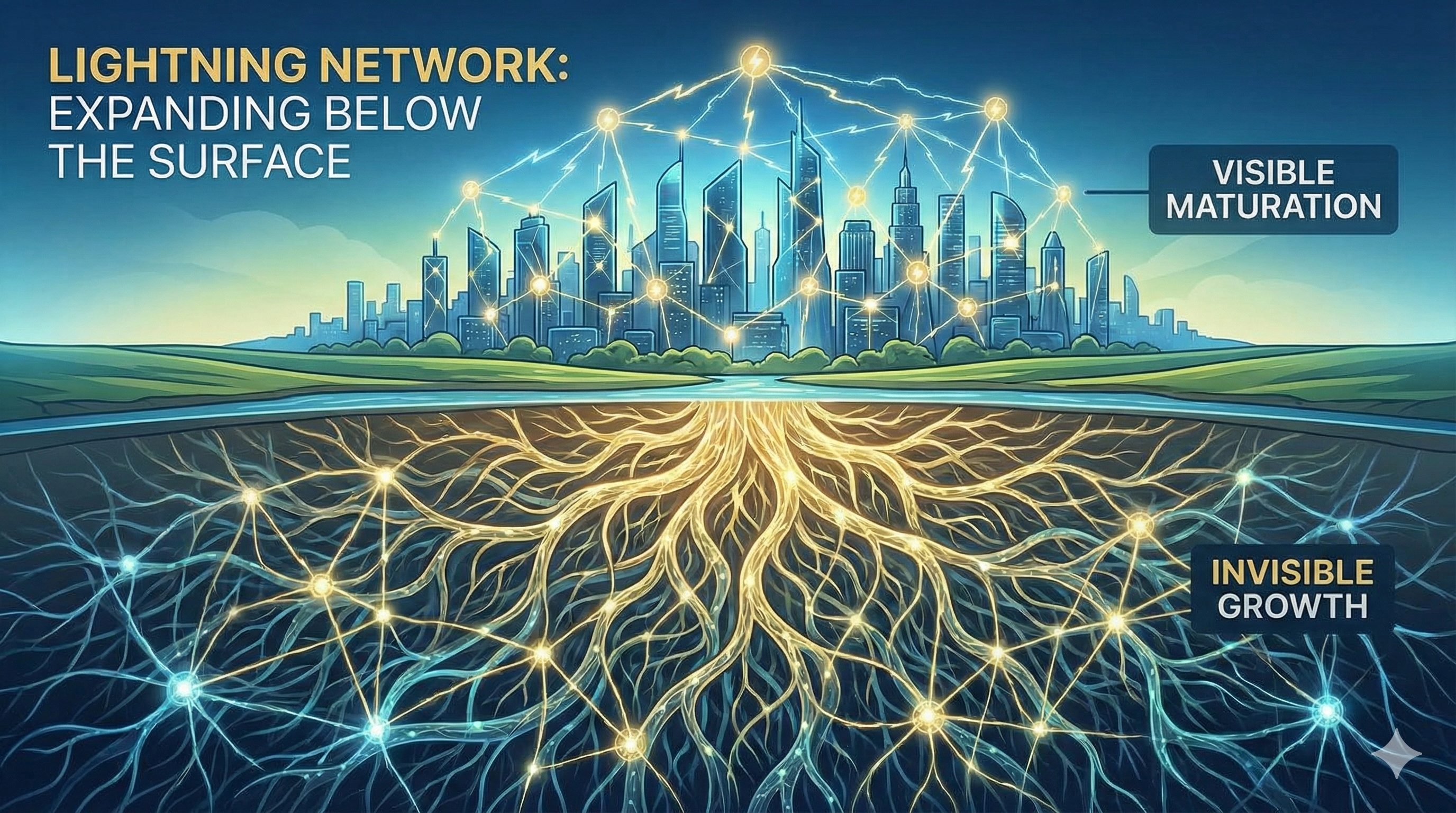

6.1 ライトニングネットワークの成熟と「見えざる成長」

ビットコインのスケーラビリティ問題を解決する「ライトニングネットワーク」は、2024年から2025年にかけて新たなフェーズに入った。パブリックなチャネル容量(TVL)やノード数が減少傾向にあることから「停滞している」と誤解されがちだが、実際にはより効率的な利用へと移行している 66。

Coinbase、Kraken、Binanceといった主要取引所がライトニングを入出金手段として統合したことで、ユーザー間の送金は取引所が管理する大規模かつ効率的なノードを経由するようになり、個人の小規模なパブリックチャネルの必要性が低下した。

これにより、パブリックな統計データには現れない「プライベートチャネル」や「直接決済」のボリュームが増加しており、実際の利用実態は数字以上に拡大している。

決済の成功率や手数料の安さは向上しており、日常的な少額決済(マイクロペイメント)のインフラとしての完成度は高まっている。

6.2 BitVMとプログラム可能性の拡張

ビットコインの長年の課題であった「スマートコントラクト機能の欠如」に対し、BitVM(Bitcoin Virtual Machine)という革新的なアプローチが登場した。BitVMは、ビットコインのコンセンサスルールを変更(ソフトフォーク)することなく、オフチェーンでの複雑な計算を可能にし、その結果をオンチェーンで検証する仕組みである。

これはイーサリアムにおける「Optimistic Rollup」に似た構造を持ち、不正があった場合のみオンチェーンで証明を行うことで、理論的にはあらゆる計算(チューリング完全なプログラム)をビットコインのセキュリティ下で実行可能にする。

2025年にはBitVM 2の実装が進み、CitreaやHemiといったプロジェクトが、ビットコインをベースレイヤーとしたDeFi(分散型金融)やL2エコシステムの構築を加速させている。

これにより、ビットコインは単なる「価値の保存」から、高度な金融アプリケーションが稼働する「経済圏の基盤」へと進化する可能性が開かれた。

第7章 2030-2050年のバリュエーション予測

主要な投資機関は、これらの要因を統合した長期的な価格予測モデルを発表している。

7.1 Ark Investの2030年ターゲット

Ark Investは、ビットコインが「デジタル・ゴールド」としての地位を確立し、さらに機関投資家や国家の準備資産として採用される割合(TAM:Total Addressable Marketへの浸透率)に基づいて、2030年の価格を予測している 53。

| シナリオ | 2030年予想価格 | 前提条件 |

| ベア(弱気) | $500,000 | ゴールド市場のシェアを一部獲得、限定的な機関投資家採用 |

| ベース(基本) | $1,200,000 | 企業の現金準備や新興国の価値保存手段として普及 |

| ブル(強気) | $2,400,000 | グローバルな決済ネットワーク化、ゴールドの時価総額を凌駕 |

7.2 VanEckの2050年超長期予測

VanEckはさらに長期的な視点から、2050年にビットコインが国際貿易の決済通貨となり、各国中央銀行が外貨準備の2.5%をビットコインで保有するというシナリオを描いている。

このモデルでは、ビットコインの貨幣速度(Velocity)や世界のGDP成長率を考慮し、1BTCの価格が290万ドル(約4億円)、極端な強気シナリオでは5,200万ドルに達する可能性すら示唆している。

これは現在の法定通貨システムが構造的なインフレや信用の喪失により弱体化し、ビットコインが「無国籍な準備通貨」として機能する未来を前提としている。

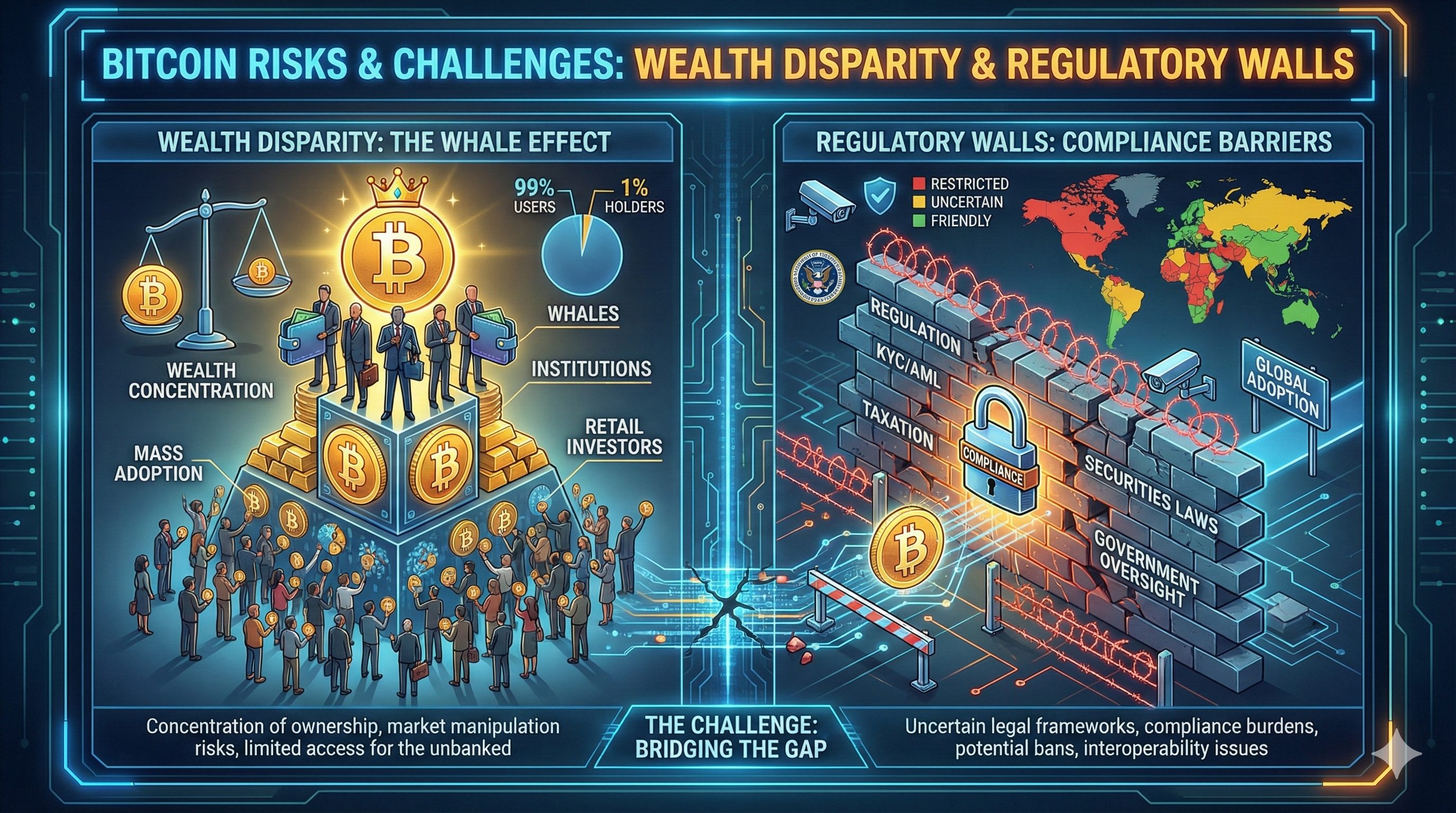

第8章 リスクと課題:富の偏在と規制の壁

8.1 ジニ係数と富の集中

ビットコインの「分散化」の理念に反し、富の偏在は依然として課題である。オンチェーンデータに基づくジニ係数は0.92を超えており、少数のアドレス(クジラ)が供給量の大部分を保有しているように見える 77。

ただし、これには反論もある。取引所(CoinbaseやBinance等)のコールドウォレットは単一のアドレスとしてカウントされるが、その背後には数千万人のユーザー資産が存在する。

Elementusの分析では、このようなカストディアンの保有分を調整すると、実際の富の集中度は見かけほど極端ではない可能性が示唆されている。それでも、初期参入者と後発者の間の資産格差は、将来的な社会的受容や政治的な攻撃材料となるリスクを孕んでいる。

8.2 規制と量子コンピュータの脅威

各国政府による規制、特にCBDC(中央銀行デジタル通貨)との競合や、環境規制によるマイニング制限は依然としてリスク要因である。また、長期的には量子コンピュータの実用化による暗号解読(楕円曲線暗号の破り)のリスクも懸念されるが、これに対しては量子耐性のある署名アルゴリズムへのソフトフォークによる移行が技術的には可能であるとされている。

結論

ビットコインが価値を持つ理由は、単一の要素に還元できない。それは、「絶対的な希少性(Scarcity)」、「熱力学的なセキュリティ(Security)」、「ネットワーク効果による有用性(Utility)」、そして「既存金融システムからの独立性(Sovereignty)」が複雑に絡み合った結果である。

ヤップ島の石貨が体現していた「分散型合意」の概念を、サトシ・ナカモトはPoWという物理的コストと暗号技術によって、グローバルかつトラストレスなシステムへと昇華させた。エルサルバドルの実験や機関投資家の参入は、このシステムがもはや実験段階を超え、次世代のグローバルな価値保存インフラとして定着しつつあることを証明している。

2050年に向けたバリュエーションモデルが示す天文学的な数字は、ビットコイン自体の価値上昇というよりも、それを測る尺度である「法定通貨」の価値が、無限の供給によって希薄化し続ける未来を映し出す鏡なのかもしれない。ビットコインは、この不確実な世界において、数学と物理法則によって保証された「不動の点」を提供しているのである。

コメント