プロローグ:同期的な世界は死んだ。「個」の実力が問われる時代の幕開け

読者の皆さん、目を覚ましてください。

2025年12月7日から12日にかけての1週間。この期間は、後世の金融史において「決定的な転換点」として記録されることになるでしょう。

これまで私たちは、「米国がくしゃみをすれば世界が風邪をひく」という連動性(カップリング)の中で投資をしてきました。しかし、今週起きたことは真逆です。米国、日本、そしてインド。主要な経済圏が、まるで申し合わせたかのように「全く異なる方向」へと走り出したのです。

これを、マクロ経済学の用語で「大いなる乖離(グレート・ダイバージェンス)」と呼びます。

- 米国: データの霧の中で、見えない滑走路に着陸しようともがく巨人。

- 日本: スタグフレーション(不況下の物価高)という断崖絶壁で、利上げという引き金を引こうとする日銀。

- インド: 世界の重力を無視するかのように、高成長と低インフレを同時に実現する「ゴルディロックス(適温)」の楽園。

今、あなたのポートフォリオが「S&P500一本」や「何となくの全世界株式」で構成されているなら、それは資産をドブに捨てる準備をしているのと同じです。

本記事は、膨大なグローバル・マクロストラテジー・レポートを基に、この複雑怪奇な市場の「真実」を余すところなく解き明かします。コーヒーを片手に、じっくりと腰を据えて読み込んでください。あなたの2026年の資産額は、この記事を読み通せるかどうかにかかっています。

このブログの内容は動画でも解説しています。

第1章:米国市場詳解 〜不確実性の霧と「質」への逃避〜

1-1. FRBの苦悩:タカ派的利下げと「見えない」経済

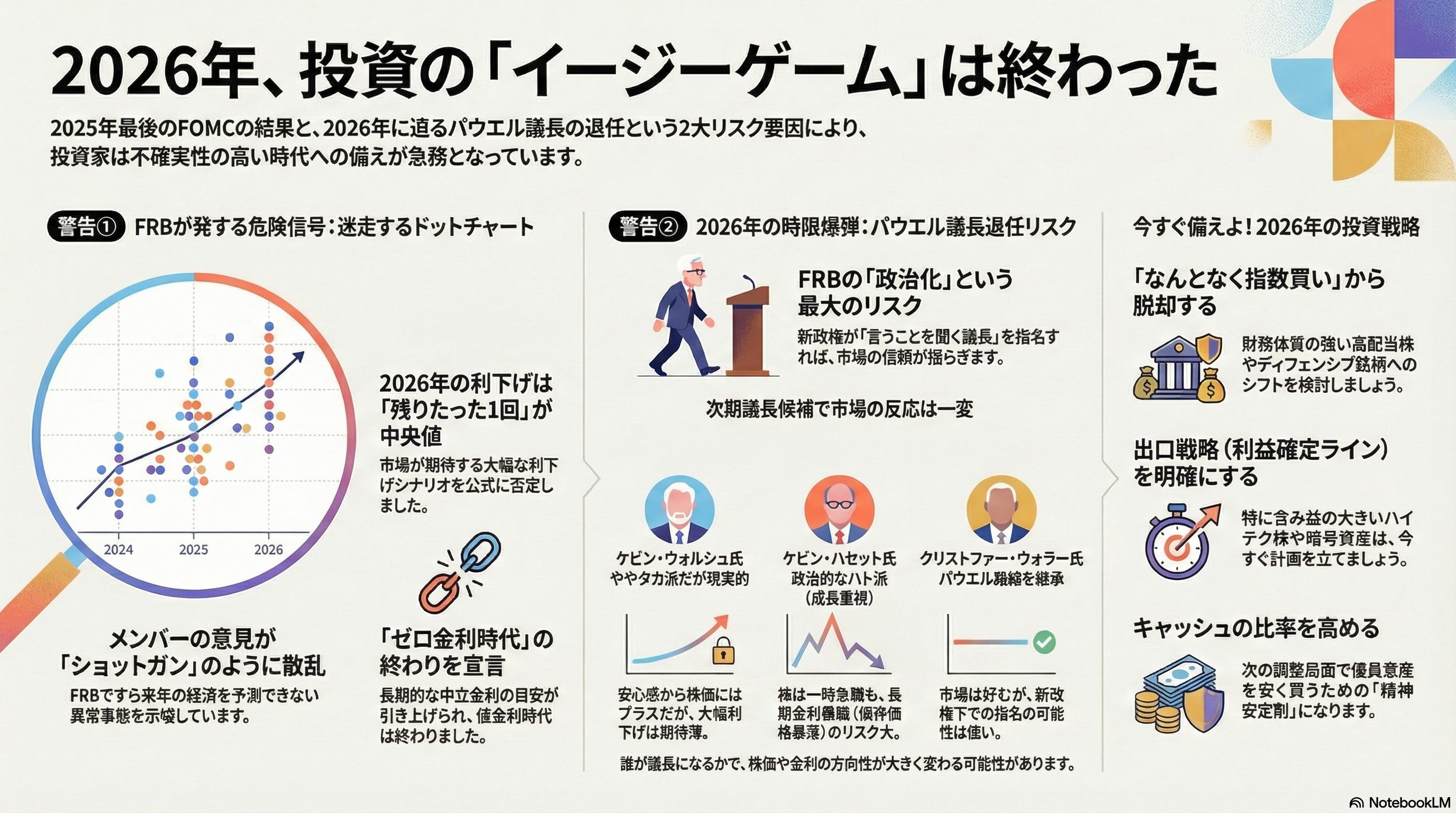

今週のハイライトは、間違いなく12月9-10日のFOMC(連邦公開市場委員会)でした。

FRB(連邦準備制度理事会)は、フェデラルファンド(FF)金利の誘導目標を25ベーシスポイント(bps)引き下げ、3.50%〜3.75%としました。表面だけ見れば「利下げ=金融緩和=株高」という図式が浮かびます。しかし、市場の反応は冷ややかでした。なぜでしょうか?

答えは、「不透明感」にあります。

パウエル議長の会見、そして公開されたドットチャート(金利見通し)は、市場が期待していた「バラ色の2026年」を否定するものでした。

- 2026年の利下げペース鈍化: 市場は来年も順調に利下げが進み、金利が2%台に戻ると期待していました。しかし、新たなドットチャートが示したのは「2026年の利下げはあと1回程度」という厳しい現実です。

- ターミナルレートの上方シフト: 2027年の到達金利(ターミナルレート)が3.00%〜3.25%と示唆されました。「ゼロ金利時代」への回帰は完全に否定されたのです。

- パウエル議長の「迷い」: 「データ次第」という言葉を繰り返しましたが、その声には自信がありませんでした。なぜなら、彼自身が「データを持っていない」からです。

1-2. 政府機関閉鎖(シャットダウン)という「目隠し」

ここが今回、最も恐ろしいポイントです。米国史上最長となっている政府機関閉鎖の影響で、労働省(BLS)や商務省(BEA)からのデータ供給が止まっています。

通常、FOMCは詳細な雇用統計やCPI(消費者物価指数)を基に議論します。しかし今回は、10月分の完全なデータすら存在しないまま、FRBは政策決定を強いられました。

これは、「計器が壊れた飛行機を、霧の中で着陸させようとしている」のと同じです。

パウエル議長自身、今後のデータに「歪み(distortion)」が含まれる可能性を認めました。投資家にとって、これほど不安なことはありません。

来週以降、遅延していたデータが一気に発表されますが、その数字が信頼に足るものなのか、あるいは閉鎖の影響で歪んでいるのか、誰にも判断できないのです。この「不可知のリスク」こそが、米国株の上値を重くしている元凶です。

表1:FOMC(2025年12月)における主要経済見通しと市場の反応

| 項目 | 内容・数値 | 市場へのインプリケーション |

| 政策金利決定 | 25bps引き下げ (3.50%–3.75%) | 予想通りだが、材料出尽くし感が台頭。 |

| ドットチャート (2026年) | 利下げペースの鈍化を示唆 | 2026年の利下げ回数予想が市場の期待(2回以上)より少ない「1回」にとどまる可能性を示唆。 |

| ドットチャート (2027年) | ターミナルレート 3.00%–3.25% | 中立金利の上方シフトを示唆。低金利時代への回帰は否定された。 |

| インフレ見通し (PCE) | 2026年末 2.4% | 目標の2%達成が遅れる見通し。インフレの粘着性が政策の自由度を奪う。 |

| パウエル議長発言 | 「データ次第」「中立金利の範囲内」 | 追加利下げを確約せず、様子見姿勢を強調。 |

1-3. AIバブルの変質:「夢」から「現実(ROI)」へ

株式市場、特にナスダック総合指数が週間で1.62%下落した背景には、AIブームの「質的変化」があります。

象徴的な事件が、ブロードコム(AVGO)の決算です。 彼らはAI半導体収益が前年比74%増という、本来ならストップ高になってもおかしくない決算を発表しました。しかし、結果はどうだったか? 株価は12%も急落しました。オラクル(ORCL)も同様に11%下落しています。

なぜか? 投資家の目が変わったからです。

これまで投資家は、「AIにお金を使っています!」「売上が伸びています!」という言葉だけで株を買ってくれました。しかし今は違います。

「で、その巨額の設備投資(Capex)に見合う利益(Margin)は出ているのか?」

投資家は、厳格な「投資収益率(ROI)」を求め始めました。 ブロードコムやオラクルの下落は、「AIインフラへの支出が大きすぎて、短期的には利益を圧迫する」という懸念が表面化したためです。

これは「AIブームの終わり」ではありませんが、「AI銘柄なら何でも上がる時代の終わり」です。今後は、実際にキャッシュフローを生み出し、利益率を改善できる「本物」だけが選別されるフェーズに入ります。

1-4. サンタクロースは来るのか?

年末恒例の株価上昇現象「サンタクロース・ラリー」。これについても、ウォール街の意見は真っ二つに割れています。

- 強気派(ドイツ銀行、JPモルガン): 企業の自社株買い意欲は旺盛であり、トランプ次期政権(※文脈上の想定)による規制緩和期待が株価を押し上げると主張。

- 慎重派(RBCキャピタル等): ボラティリティの上昇と、季節性アノマリーの崩れを指摘。

S&P500は6,900ポイントという史上最高値を前に足踏みしており、テクニカル的にもここを突破できるかどうかが、年末相場の分水嶺となります。

表2:米国主要指数の週間パフォーマンス(12月12日終値ベース)

| 指数 | 12月12日終値 | 週間変動率 | 年初来変動率 | テクニカル分析・備考 |

| S&P 500 | 6,827.41 | -0.63% | +16.08% | 2週連続の上昇がストップ。6,900の史上最高値がレジスタンスラインとして機能。 |

| ダウ工業株30種 | 48,458.05 | +1.04%* | +13.85% | *週間の正確な騰落はソースにより微差あるが、相対的に堅調。バリュー株へのシフトを示唆。 |

| ナスダック総合 | 23,195.17 | -1.62% | +20.10% | AI関連銘柄の売りが直撃。最も弱いパフォーマンス。 |

| ラッセル2000 | 2,551.46 | +1.19% | +14.40% | 小型株は堅調。利下げ恩恵への期待が根強い。 |

第2章:日本市場詳解 〜スタグフレーションの崖縁と日銀のジレンマ〜

米国が「霧の中」なら、日本は「崖っぷち」です。今週発表されたデータは、日本経済が極めて危険な状態にあることを露呈しました。

2-1. GDPショック:内需は死んでいる

12月8日発表の2025年第3四半期(7-9月期)実質GDP改定値。 この数字を見た瞬間、多くのエコノミストが絶句しました。

年率換算 マイナス2.3%。

速報値のマイナス1.8%から大幅に下方修正され、市場予想のマイナス2.0%をも下回りました。 中身を見ればさらに悲惨です。

- 設備投資(Capex)の崩壊: 速報段階では「プラス1.0%」と見込まれていた設備投資が、蓋を開けてみれば「マイナス0.2%」に転落していました。これは、経営者が「日本の将来」を信じていない証拠です。工場を作らない、機械を買わない。将来への種まきが止まっているのです。

- 消費の脆弱性: 個人消費は辛うじて0.2%増でしたが、物価上昇による実質購買力の低下が重くのしかかっています。「買いたいけど、買えない」。これが日本国民のリアルです。

2-2. 日銀の悪夢:不況下の利上げ

経済学の教科書通りなら、GDPがマイナス成長の時は金融緩和(利下げ)を行います。景気を刺激するためです。 しかし、日本銀行(BOJ)はその逆を行こうとしています。

来週(12月18-19日)の金融政策決定会合で、政策金利を現行の0.50%から0.75%へ引き上げることがほぼ確実視されています。

なぜか? 「円安」です。 ドル円相場は155円台で高止まりしており、これ以上の円安は輸入物価(エネルギー、食料)を高騰させ、国民生活を破壊します。日銀は「経済を冷やしてでも、通貨を守る」という究極の選択を迫られているのです。

2-3. スタグフレーションの恐怖

「景気が悪い(GDPマイナス)」のに「金利を上げる」。 これが行き着く先は一つです。スタグフレーション(不況下の物価高)です。

これは株式市場にとって最悪のシナリオです。企業の借入コストは上がり、家計の住宅ローン負担は増え、それでも給料は上がらない。 今週の日経平均株価は、円安進行によって輸出関連株(トヨタ、三菱UFJなど)が買われ、辛うじてプラス圏(週間+0.18%)を維持しました。しかし、これは「悪い円安」による延命措置に過ぎません。

来週、日銀が利上げを強行し、同時に円高に振れた場合、日本株を支えていた唯一の柱が折れる可能性があります。日本株投資家は、今まさに「薄氷の上」に立っていることを自覚してください。

第3章:インド市場詳解 〜世界成長の「新たな極」とゴルディロックス〜

暗い話が続きましたが、ここで視点を南西に向けましょう。そこには、まばゆいばかりの「希望」があります。 中国が構造不況に沈む中、世界中のマネーが雪崩れ込んでいる国。それがインドです。

3-1. 奇跡の数字:成長率8.2% × インフレ0.25%

今週のインド市場は、世界で最も健全なマクロ環境を享受しました。見てください、この信じられないデータを。

- 実質GDP成長率:8.2% 2026年度第2四半期において、6四半期ぶりの高水準を記録しました。先進国が1〜2%の成長で喘ぐ中、インドは8%台で爆走しています。

- 消費者物価指数(CPI):0.25% 10月のインフレ率は、インド準備銀行(RBI)の目標下限すら下回る低水準でした。

高成長なのに、物価が上がっていない。 これは、経済学的に「あり得ない」と言われるほどの理想状態です。RBIのマロトラ総裁はこれを**「稀に見るゴルディロックス(適温)期間」**と呼びました。

この「余裕」を背景に、RBIは全会一致でレポ金利を25bps引き下げ、5.25%としました。米国のように「迷いながらの利下げ」ではなく、インドは「成長を加速させるための攻めの利下げ」を行ったのです。

3-2. SENSEXとNiftyの復活

この強力なファンダメンタルズを受け、インド株式市場は力強く反発しています。 SENSEX指数は85,267.66、Nifty 50指数は26,000ポイントの大台を回復しました。

特筆すべきはセクター別の動きです。

- 金融(Bank Nifty): 利下げによる調達コスト低下と、旺盛な資金需要で銀行株(SBI、Bajaj Finance)が絶好調です。

- インフラ・資本財: 政府主導の設備投資が止まりません。Larsen & Toubroなどのインフラ企業が、国の成長を物理的に作り上げています。

- 通信: Bharti Airtelなどが上昇。料金値上げによる収益増が期待されています。

3-3. 需給の構造変化:海外勢が売っても国内勢が買う

かつてインド市場は「海外投資家(FII)が逃げれば暴落する」と言われていました。しかし、その構造も変わりました。

12月11日のデータを見てください。 FIIが約2,021億ルピーを売り越した日、国内機関投資家(DII)は約3,796億ルピーを買い越し、市場を支え、さらに上昇させました。 インド国内の中間層が富を蓄え、積立投資を通じて自国の株を買っているのです。この「内需の厚み」こそが、インド株の底堅さの正体です。

表3:インド市場のセクター別動向と要因

| セクター | 動向 | 背景・要因 |

| 金融 (Bank Nifty) | 上昇 | 利下げによる資金調達コスト低下と、高いクレジット需要(融資の伸び)が銀行収益を押し上げ。SBIやBajaj Financeが牽引。 |

| インフラ・資本財 | 上昇 | GDP成長率8.2%を支える政府主導の設備投資(Capex)と民間投資の回復。Larsen & Toubroなどが堅調31。 |

| 消費 (FMCG) | 軟調 | Hindustan Unileverなどが下落。農村部の需要回復は確認されているものの、一部で利益確定売りが優勢31。 |

| 通信 | 上昇 | Bharti Airtelなどが上昇。料金改定によるARPU(ユーザー平均単価)上昇期待。 |

第4章:コモディティ・暗号資産市場詳解

株式以外の資産クラスにも、大きな地殻変動が起きています。

4-1. 原油(WTI):2026年の供給過剰シナリオ

WTI原油先物は週間で約4.3%急落し、1バレル57.65ドル近辺まで沈みました。 理由は明白です。**「供給過剰」**です。

国際エネルギー機関(IEA)のレポートが決定打となりました。「2026年にかけて、市場は記録的な供給過剰に陥る」との見通しです。 OPEC+が減産しようがしまいが、米国、ブラジル、ガイアナといった「非OPEC」諸国がガンガン掘っています。

地政学リスク(ベネズエラ、ウクライナ情勢)も発生しましたが、市場はこれを無視しました。「戦争よりも、在庫の山の方が怖い」というのが今の原油市場の本音です。エネルギー関連株を持っている方は、長期的な低迷を覚悟する必要があります。

4-2. ゴールドと暗号資産:新しい「安全資産」の形

- 金(ゴールド): 週間で0.40%上昇し、4,330ドル近辺で推移。FRBの利下げは追い風ですが、ドルの底堅さが上値を抑えています。しかし、スタグフレーション・リスクが高まる中、ポートフォリオの保険としての輝きは失われていません。

- 暗号資産(クリプト): ビットコイン(BTC)は84,000ドル割れから92,000ドル台へ急回復しました。 重要なのは価格だけではありません。「市場の成熟」です。オプション市場では、カバードコールやボラティリティ売りといった、機関投資家特有の高度な戦略が増えています。 もはやビットコインは「ギャンブル」ではなく、「オルタナティブ資産」として定着しました。イーサリアム(ETH)も3,100ドル台を回復し、技術的なアップグレード(Fusaka)が好感されています。

第5章:来週(12月14日以降)の展望と具体的アクションプラン

さて、ここからが本題です。この「大いなる乖離」の中で、来週私たちはどう動くべきか? 具体的なカレンダーとシナリオ、そして推奨ポートフォリオを提示します。

5-1. 来週の「地雷原」カレンダー

来週は、遅れていた米国の重要統計と、日銀の決断が重なる「超・重要週間」です。

| 日付 | 地域 | イベント・指標 | 注目ポイント・予想 |

| 12/15 (月) | 日本 | 日銀短観(12月調査) | 大企業製造業の景況感に注目。前回+13から悪化すれば、利上げ判断への逆風となる。 |

| 12/16 (火) | 米国 | 小売売上高(10月・遅延分) | コンセンサスは+0.2%。消費の底堅さが確認できなければ、リセッション懸念が再燃する。 |

| 12/16 (火) | 米国 | 雇用統計(11月・遅延分) | 非農業部門雇用者数+3.5万人、失業率4.4%予想。労働市場の軟化ペースが焦点。 |

| 12/18 (木) | 欧州 | ECB政策金利発表 | 据え置きまたは利下げペースの議論。ユーロドル相場に影響。 |

| 12/18 (木) | 米国 | CPI(11月・遅延分) | 総合・コアともに前年比3.2%予想。インフレ再燃の兆候があれば、2026年の利下げ期待が剥落する。 |

| 12/19 (金) | 日本 | 日銀金融政策決定会合 | 最大の山場。 0.50%から0.75%への利上げが予想されているが、弱いGDPとの整合性が問われ9。 |

5-2. 3つのシナリオと投資戦略

シナリオA:日銀利上げ強行 & 米国データ軟化(確率:50%) 最も警戒すべきシナリオです。日銀が利上げし円高が進む一方で、米国の景気減速が確認されるパターン。

- 市場反応: ドル円急落(150円方向)。日本株(輸出株)は大幅調整。米国株も上値重い。

- 対策: 日本株のウェイトを落とす。特に自動車・機械セクターは避ける。米国債(7-10年)を買い増し、金利低下メリットを狙う。

シナリオB:インド主導のグロース相場継続(確率:30%) 米国データが「ソフトランディング」を示唆し、安心感が広がるパターン。

- 市場反応: リスクオン。特にファンダメンタルズが最強のインド株が最高値を更新しにいく。

- 対策: インド株(ETF・投信)へのオーバーウェイト。インフラ、金融セクターを積極的に買う。

シナリオC:スタグフレーション・パニック(確率:20%) 米国のインフレが再燃し、かつ景気が悪い。日銀も利上げで日本経済が窒息する最悪のケース。

- 市場反応: 株、債券ともに売られる(逆相関の崩壊)。キャッシュへの逃避。

- 対策: 「現金比率」を極限まで高める。ゴールドをホールド。クリプトのヘッジ売り。

5-3. 「最終提言」

最後に、私からあなたへ、2026年に向けたアドバイスを送ります。

「地図を書き換えなさい」

2024年までの「米国株を買って寝ていればいい」という地図は、もう古くて使い物になりません。 2025年12月以降の新しい地図には、こう記されています。

- インドを「コア」にせよ: 新興国枠という「スパイス」ではなく、ポートフォリオの「メインディッシュ」としてインドを組み入れてください。GDP 8.2%の国を持たざるリスクは、持つリスクよりも遥かに大きいのです。

- 日本株は「選球眼」が全て: 指数(日経平均)を買うのではなく、円高でも耐えられる内需優良株や、金利上昇がプラスになるメガバンクだけを選んでください。

- 「質」への回帰: 米国株においては、夢だけで上がっていた銘柄を処分し、確実なキャッシュフローを持つ「クオリティ株」に資金を移してください。

嵐は近づいています。しかし、嵐の進路図(マクロ戦略)を持っていれば、それは恐れる対象ではなく、利益を上げるチャンスに変わります。

来週の市場は荒れるでしょう。しかし、この記事を読んだあなたなら大丈夫です。 冷静に、戦略的に、そして大胆に。 2026年を「資産倍増の年」にするための第一歩を、今ここから踏み出しましょう。

(免責事項:本レポートは情報提供を目的としており、特定の証券や金融商品の売買を推奨するものではありません。投資判断は、ご自身の責任と判断に基づいて行ってください。)

コメント