1. 2025年 政策金利(FFレート)の推移

まずは事実確認です。2025年のFRBは、前半の「我慢」と後半の「緩和」で完全に色が分かれました。以下が今年1年間の金利推移の全貌です。

| 会合日程 | 結果 | FF金利(誘導目標) | 状況 |

| 1月 | 据え置き | 4.25 – 4.50% | 新政権発足に伴うインフレ懸念で様子見。 |

| 3月 | 据え置き | 4.25 – 4.50% | 経済データが強く、利下げを見送り。 |

| 5月 | 据え置き | 4.25 – 4.50% | 物価と雇用のバランスを注視し維持。 |

| 6月 | 据え置き | 4.25 – 4.50% | 労働市場に陰りが見えるも、確証を得られず維持。 |

| 7月 | 据え置き | 4.25 – 4.50% | 「次回の利下げ」を示唆するも、まだ動かず。 |

| 9月 | 利下げ (0.25%) | 4.00 – 4.25% | 【転換点】 インフレ鈍化を確認し、年内初の利下げ。 |

| 10月 | 利下げ (0.25%) | 3.75 – 4.00% | 労働市場支援へシフト。連続利下げ。 |

| 12月 | 利下げ (0.25%) | 3.50 – 3.75% | 【最新】 3会合連続利下げ。意見割れる。 |

見ての通り、9月以降は坂を転がるように利下げを行いましたが、最終到達点は3.50 – 3.75%。決して「低金利」とは言えない水準で2025年を終えています。

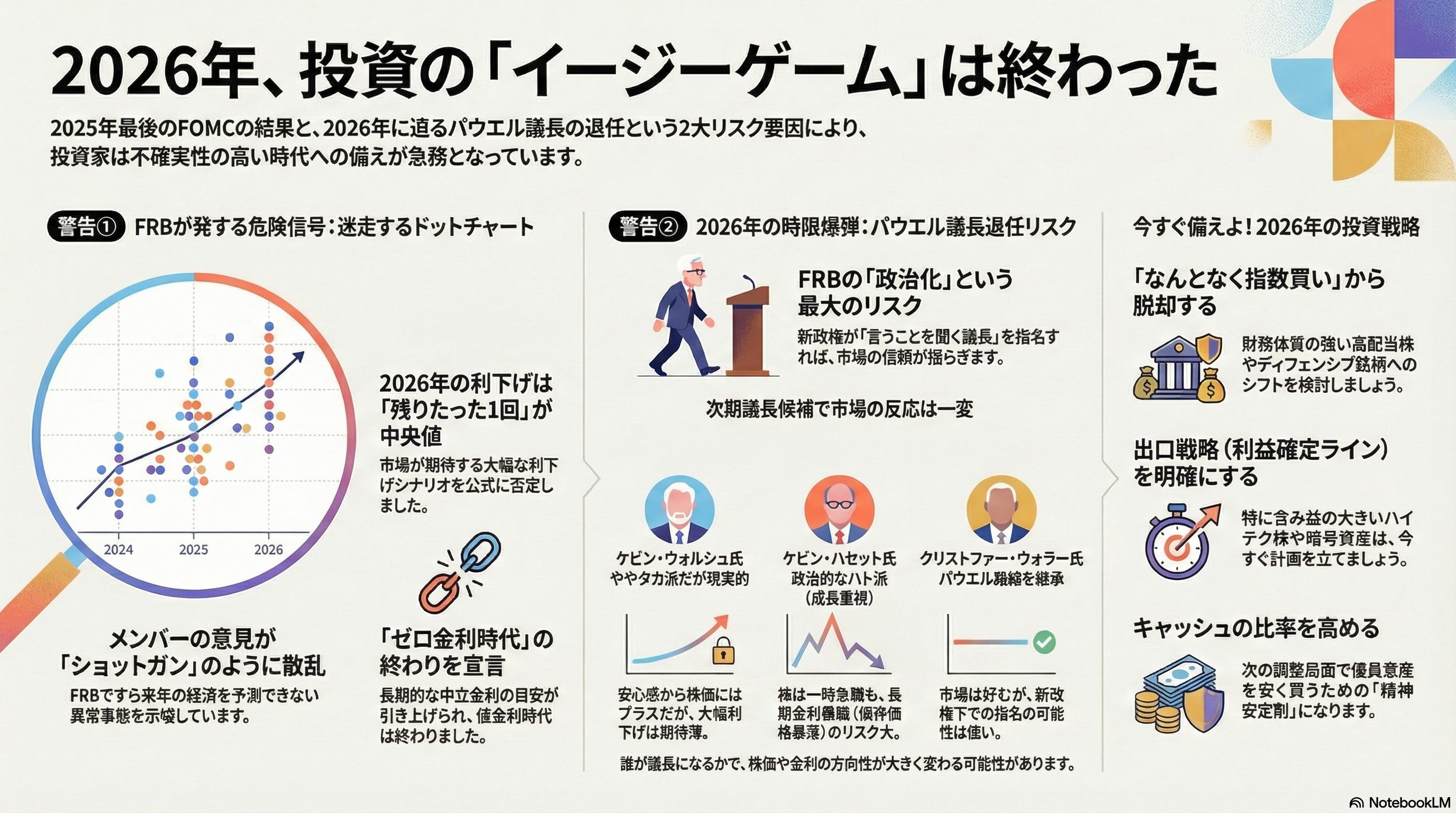

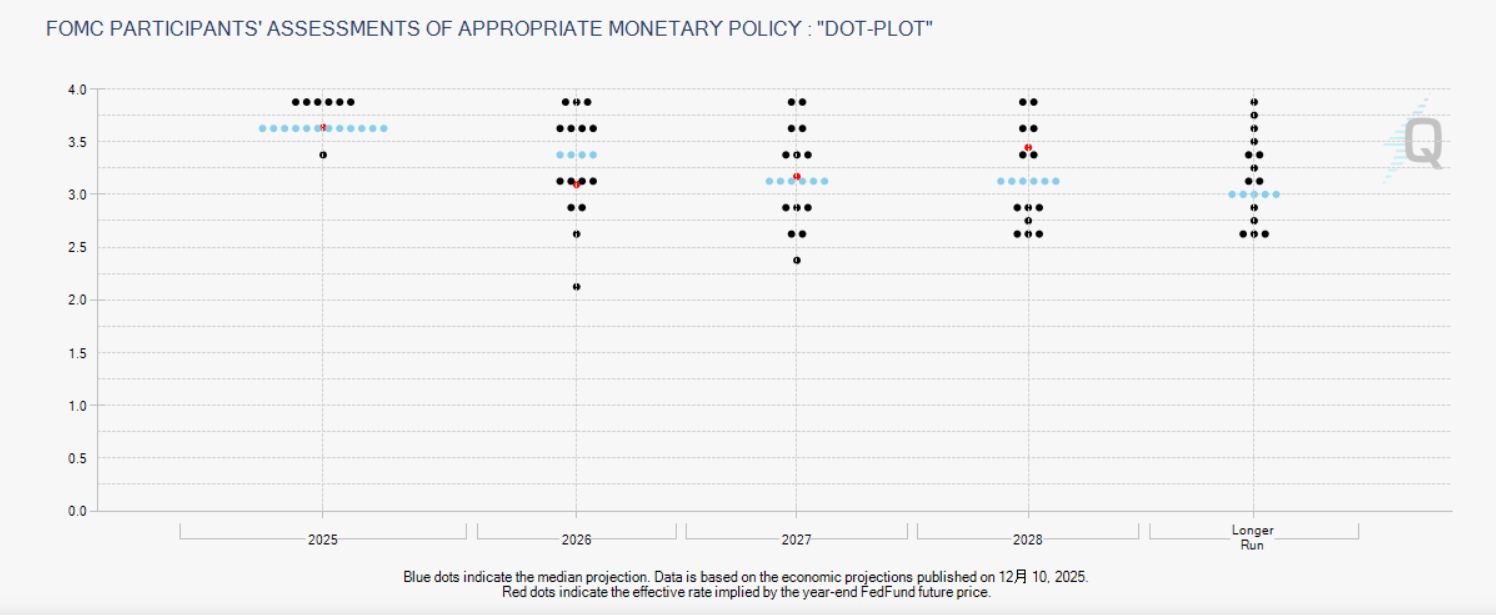

2. ドットチャートが示す「FRBの迷走」

今回のFOMCで最も衝撃的だったのは、0.25%の利下げそのものではなく、3ヶ月ごとに更新される**「ドットチャート(政策金利見通し)」**の中身でした。

これを見れば、2026年がイージーモードではないことが一目瞭然です。

① 「点の散らばり」が示す異常事態

通常、ドットチャート上の「点(各メンバーの予想)」は中央値付近に固まります。しかし今回は、ショットガンを撃ち込んだようにバラバラでした。

- タカ派の点: 「2026年は一度も利下げしない(据え置き)」、あるいは「利上げが必要」とする点が複数存在。

- ハト派の点: 「2%台前半まで急速に下げるべき」とする点が下方にポツンと存在。

これは何を意味するか?

「FRBの頭脳たちですら、来年のインフレと景気がどうなるか、全く自信を持てていない」ということです。羅針盤が壊れた船に、我々は乗っているのです。

② 2026年の中央値は「あと1回」

バラついた意見を無理やりまとめた「中央値(Median)」は、投資家にとって残酷な現実を突きつけました。

- 2026年末の予想金利:約3.4%

現在が3.50-3.75%ですから、これは「2026年はあと1回(0.25%)下げたら、それでおしまい」ということを示唆しています。市場の一部が期待していた「2026年中に2.5%まで下がる」というシナリオは、FRBのメインシナリオには存在しません。

③ 「長期金利(Longer Run)」の上方修正

地味ですが一番怖いのがここです。景気を熱しも冷ましもしない「中立金利」の目安となるLonger Run(長期見通し)の中央値が、前回の2.9%から3.0%超へ切り上がりました。

これは、「低金利時代(ゼロ金利時代)は永久に終わった」というFRBの敗北宣言にも似たメッセージです。

3. 「Xデー」は2026年5月:パウエル退任の衝撃

そして、ドットチャート以上に警戒すべきなのが、来年5月に訪れるジェローム・パウエル議長の任期満了です。

新政権(トランプ政権)との関係を考えれば、再任の可能性はほぼゼロ。では、誰が次期議長になり、市場はどう反応するのか?ここが2026年の最大のボラティリティ要因です。

次期議長の有力候補とスタンス

- ケビン・ウォルシュ(Kevin Warsh)氏:元FRB理事

- 特徴: ウォール街からの信頼が厚く、市場との対話を重視するタイプ。

- スタンス: ややタカ派寄りだが現実的。

- 市場反応: 「安心感」があるため株価にはポジティブだが、急速な利下げは期待できない。

- ケビン・ハセット(Kevin Hassett)氏:元CEA委員長

- 特徴: トランプ政権への忠誠心が強く、政治的なプレッシャーに弱い懸念がある。

- スタンス: 「成長重視」の名の下に、無理やり利下げを強行する可能性がある(ハト派)。

- 市場反応: 「劇薬」。株は一時的に急騰するかもしれないが、債券市場は「インフレ制御不能」と判断し、長期金利が暴騰(債券価格暴落)するリスク大。

- クリストファー・ウォラー(Christopher Waller)氏:現FRB理事

- 特徴: 内部昇格。理論派でデータ重視。

- スタンス: パウエル路線を継承する安全パイ。

- 市場反応: 変化を嫌う市場には好まれるが、新政権が「独自色」を出したいため指名される可能性は低い。

議長交代のインパクト:FRBの「政治化」リスク

もし新政権が「言うことを聞く議長(ハセット氏のようなタイプ)」を据えた場合、FRBの独立性は失われます。

- 悪いシナリオ: 「選挙対策や株価対策のために利下げを強要される」と市場が見透かした場合、「悪いインフレ(通貨安・金利高)」が発生します。

- 投資家への影響: 米国債の信用が揺らぎ、ドル安・株安のダブルパンチを食らう可能性があります。2026年の春は、この「人事リスク」だけで相場が乱高下するでしょう。

結論:今、あなたがすべきこと

2025年の相場の余韻に浸っている暇はありません。

「ドットチャートの散らばり」と「議長交代の不確実性」は、リスク資産にとって逆風です。

- 「なんとなくS&P500」からの脱却指数への依存度を下げ、財務体質の強い「高配当株」や「ディフェンシブ銘柄」へのシフトを検討しましょう。

- 出口戦略の徹底特に含み益の乗ったハイテク株や暗号資産。「いつか売る」ではなく、「いつ、どのラインで利益確定するか」を今すぐ決めてください。議長人事が発表される2026年初頭には市場が荒れます。

- キャッシュポジションの確保「調整」は必ず来ます。その時にバーゲンハントできるよう、現金の比率を高めておくことが、来年の精神安定剤になります。

相場の風向きは変わりました。

甘い見通しに流されず、自分の資産は自分で守り抜きましょう。

コメント