序論:なぜ今、株と金が同時に上がるのか?この記事で得られる戦略的優位性

2025年の金融市場は、多くの投資家が長年信じてきた「常識」を覆す現象に直面しています。

それは、リスク資産の代表である「株」と、安全資産の代表である「金」が、同時に歴史的な最高値を更新し続けるという、かつてない状況です。

結論:これは「新しい市場の常識」である

この株価と金価格の同時高騰は、単なる市場の気まぐれではありません。

これは、以下の3つの巨大な潮流が複雑に絡み合った結果生じている**「新しい市場の常識(ニューノーマル)」**なのです。

- 巨額の政府債務を背景とした金融緩和期待

- 地政学リスクの常態化による安全資産需要の構造的変化

- 世界の中央銀行による「脱ドル化」を目的とした金への戦略的資金シフト

従来の「株が上がれば金は下がる」という逆相関の教科書は、もはや通用しなくなっています 。

この記事で得られる戦略的メリット

この記事を最後まで読むことで、あなたは海外の機関投資家や専門家が注目する最新の市場力学を深く理解できます。

そして、その知識を基に、ご自身のNISAやiDeCoポートフォリオを**「2025年以降の新常識」に最適化するための具体的な修正案**を立てられるようになります。

断片的な知識をつなぎ合わせ、明日からの資産運用に活かせる「実行可能な戦略」を手に入れることが本稿の最終目的です。

本稿で解説する5つの主要論点

この記事では、以下の5つの論点を深掘りしていきます。

- マクロ環境の地殻変動: 市場のルール自体を変えている3つのメガトレンドを解説します。

- 金のルネサンス: 金が守りの資産から「攻め」の資産へと役割を変えた背景を深掘りします。

- 株式市場の強靭性: なぜリスク要因が山積する中で株価は上昇を続けるのか、その構造を解明します。

- 実践的ポートフォリオ戦略: 新しい市場環境に対応するための具体的な資産配分と、為替・税金といった高度な論点を整理します。

- 【結論】具体的アクションプラン: あなたのポートフォリオをどう見直すべきか、モデルケースを提示します。

第1部:【マクロ環境の地殻変動】2025年市場を支配する3つのメガトレンド

現在の市場を理解する鍵は、個別のニュースではなく、市場の土台そのものを変えている構造変化、すなわち「地殻変動」を捉えることです。

1.1. 金融政策の岐路:利下げ期待とインフレの亡霊

2025年の市場は、FRB(米連邦準備制度理事会)をはじめとする主要中央銀行の金融政策に強く影響されています。

インフレは鈍化傾向にあるものの、依然として目標値を上回っています 。

この状況が、「利下げへの期待」と「インフレ再燃リスク」という二つの相反する思惑を生み出し、市場の綱引き状態を形成しています。

株価を支える「利下げ期待」

市場は、中央銀行が経済を失速させないように利下げに踏み切る「ソフトランディング」シナリオを強く織り込んでいます 。

金利の低下は、企業の借入コストを下げ、将来の利益の割引率を低下させるため、株価にとって強力な追い風となります。

FRBは2025年に利下げを開始しましたが、その後のペースや最終的な金利水準は依然として不透明です 。

金価格を支える「インフレリスク」

一方で、インフレが完全に抑制されたわけではありません。

特に、トランプ政権下で予想される減税や追加関税といった財政政策は、再びインフレを加速させるリスクをはらんでいます 。

インフレは通貨の購買力を低下させるため、価値の保存手段である金の魅力が高まります。

このように、「利下げ期待」が株価を支え、「インフレリスク」が金価格を支えるという、両資産にとって都合の良いマクロ環境が生まれているのです。

1.2. 地政学リスクの常態化:米国の政治情勢、貿易摩擦、そして紛争

かつて地政学リスクは、一時的に市場を混乱させる「イベント」でした。

しかし2025年現在、地政学リスクは市場を取り巻く「定数」、つまり常に存在する環境要因へと変化しています。

ウクライナや中東での紛争は長期化の様相を呈し、米国の国内政治の分断や保護主義的な通商政策は、世界経済の先行き不透明感を恒常的に高めています 。

リスクの常態化がもたらす投資行動の変化

この「常態化したリスク」は、投資家の行動を二極化させています。

- 成長への集中投資: 不確実な世界だからこそ、AI(人工知能)のような明確で強力な成長ストーリーを持つ分野に資金が集中します。

- 究極の安全資産への逃避: 同時に、いかなる国家の信用リスクからも切り離された究極の安全資産である金へ、守りの資金が流入します。

この二つの動きが同時に、かつ継続的に起こることで、株と金の同時高という現象が引き起こされているのです。

World Gold Councilの2025年の調査では、世界の中央銀行の実に71%が「地政学リスクヘッジ」を金保有の主要な理由として挙げており、この傾向が機関投資家レベルで起きていることを裏付けています 。

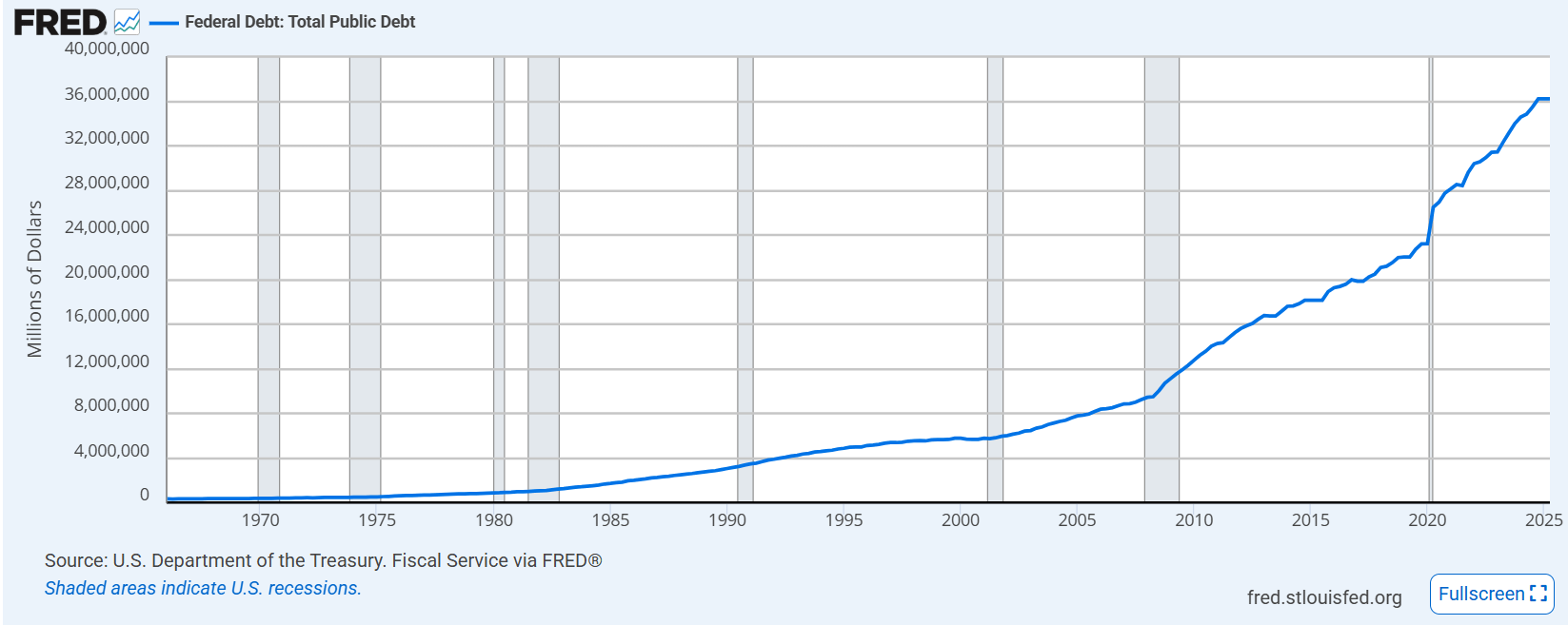

1.3. 巨額の政府債務と通貨への不信:「静かなる危機」の正体

世界各国の政府債務、特に米国の債務残高は$37.5兆ドルを超えるなど、歴史的な水準に達しています 。

この状況は、長期的には米ドルをはじめとする法定通貨の価値が、実質的に希釈化されていくのではないかという根源的な懸念を生んでいます。

著名投資家レイ・ダリオ氏の警告

世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの創業者であるレイ・ダリオ氏は、この状況を「債務に起因する心臓発作」が起こりかねないと厳しく警告しています 。

ダリオ氏は、政府が巨額の債務を返済するために、最終的には中央銀行がお金を刷る(量的緩和)という選択肢に頼らざるを得なくなると指摘します。

その結果、法定通貨の価値が金のような「ハードアセット(実物資産)」に対して下落していくリスクが高まると主張しているのです 。

通貨価値低下への二重のヘッジ

この「通貨価値の低下」という共通の脅威に対し、株式と金はそれぞれ異なるアプローチで有効なヘッジ資産として機能します。

- 株式: 企業の所有権であり、インフレ局面では製品価格や資産価値が上昇するため、インフレに強い実物資産として機能します。

- 金: 特定の発行主体が存在しない「無国籍通貨」であり、政府や中央銀行の信用が揺らいだ時に最も信頼される価値の保存手段です。

つまり、投資家は通貨価値の低下という大きなリスクに対して、株式と金という二つの異なる保険を同時にかけている状態なのです。この構造的な要因こそが、株と金の同時高の根幹にあると言えるでしょう。

第2部:【金のルネサンス】なぜ金は「守り」から「攻め」の資産に変わったのか

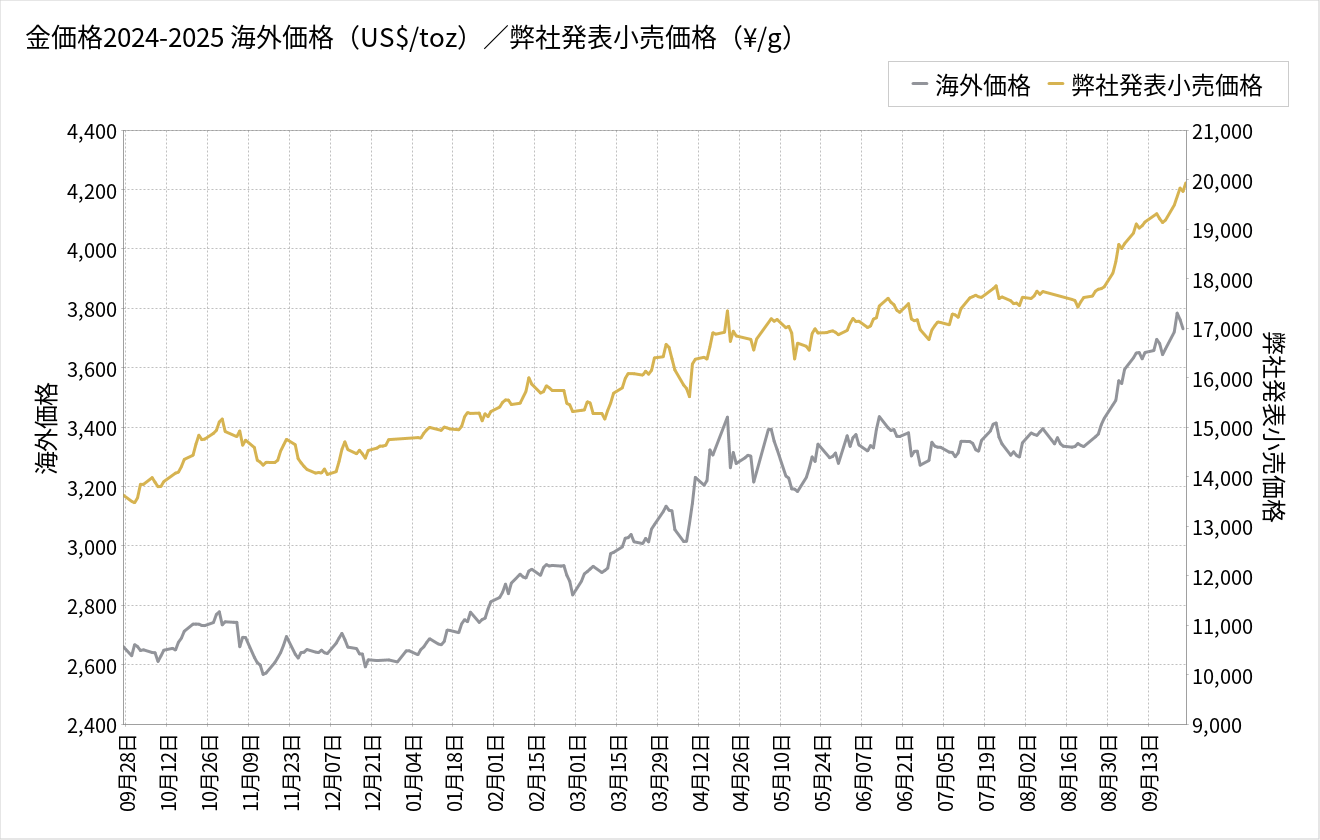

2025年の金価格上昇は、単なるリスク回避の動きではありません。金の役割そのものが、地政学的なパワーバランスの変化を背景に、構造的に変化しているのです。

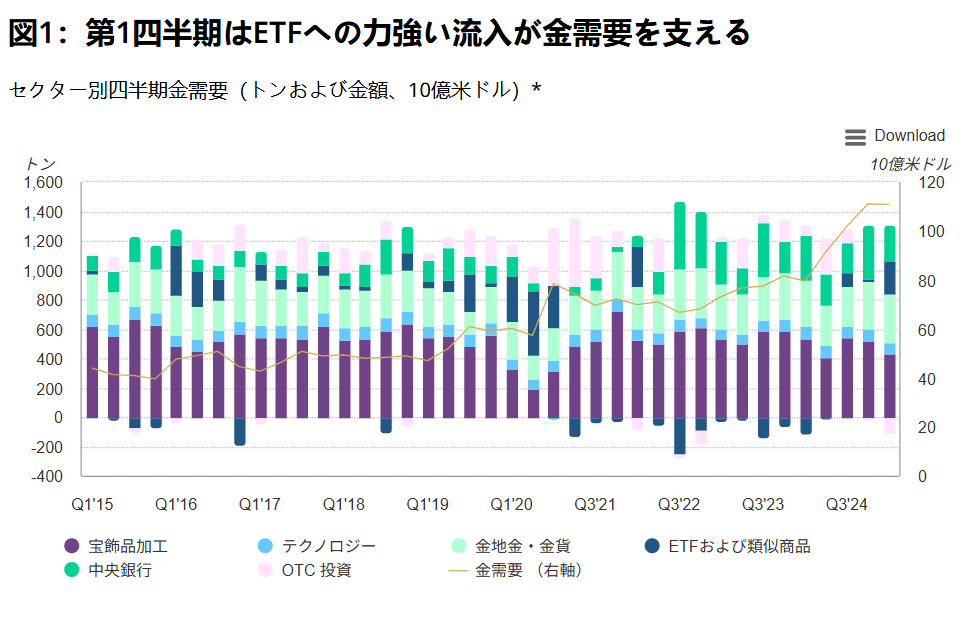

2.1. 主役は中央銀行:記録的な金購入と「脱ドル化」の潮流

2025年の金価格上昇の最大の推進力は、個人投資家や短期的な投機筋ではなく、世界の中央銀行です。

特に中国、ポーランド、インド、トルコといった新興国の中央銀行が、外貨準備の多様化と米ドルへの依存度低下(いわゆる「脱ドル化」)を目的として、記録的なペースで金を買い増しています 。

金融制裁が変えたゲームのルール

この動きが加速した直接的なきっかけは、2022年のロシアによるウクライナ侵攻後、米国がロシアの外貨準備(ドル建て資産)を凍結したことです。

この措置は、米ドル建て資産を保有することの地政学的なリスクを世界に示しました。

自国の資産を米国の金融政策や外交政策から守りたいという動機が、各国の中央銀行に金への戦略的シフトを促したのです。

歴史的な「クロスオーバー」の発生

この結果、金は単なるインフレヘッジ資産ではなく、**国家の金融的な自衛手段、すなわち「戦略資産」**として再評価されるに至りました。

金融サービス会社WisdomTreeのレポートは、2024年から2025年にかけて、中央銀行の準備資産に占める金のシェアが、米国債のシェアを約30年ぶりに上回る「クロスオーバー」が起きたと指摘しています 。これは、世界の金融秩序における歴史的な転換点と言えるでしょう。

| 国名 | 2019-2021年 平均購入量 (トン) | 2022-2024年 平均購入量 (トン) | 変化率 (%) |

| 中国 | 35 | 350 | +900% |

| ポーランド | 34 | 85 | +150% |

| インド | 50 | 45 | -10% |

| トルコ | 145 | 160 | +10% |

| シンガポール | 7 | 80 | +1043% |

出典: World Gold Councilのデータを基に作成

2.2. 金融専門家の視点:レイ・ダリオ vs 批判的見解

金の役割変化については、金融界の重鎮たちの間でも見解が分かれています。

肯定的な見解(レイ・ダリオ)

前述の通り、レイ・ダリオ氏は現在の経済環境を1930年代や1970年代の通貨危機になぞらえています。

法定通貨の価値が実質的に下落していく中で、金が「第2の基軸通貨」としての地位を確立しつつあると強く主張しています 。

彼は、伝統的な60/40ポートフォリオを見直し、資産の10%から15%を金に配分することを具体的に推奨しており、これは守りの資産としてではなく、ポートフォリオの中核をなす戦略的資産としての位置づけを意味します 。

批判的・慎重な見解

一方で、金価格の急騰は持続可能ではないという慎重な見方も存在します。

金は配当や利息を生まない「ゼロクーポン資産」であるため、将来的にインフレが完全に沈静化し、実質金利が再び上昇する局面では、その魅力が相対的に薄れる可能性があります。

大手資産運用会社Invescoのレポートは、金価格が上昇しているものの、投資家が米国の金融システムへの信頼を完全に失ったわけではないと指摘しています 。

米国債への需要は依然として高く、ドル安も限定的であることから、金の急騰は行き過ぎである可能性も示唆されています 。

2.3. 金 vs. 株式 vs. 債券:パフォーマンス比較と分析

近年のパフォーマンスを比較すると、金の資産クラスとしての特性がより鮮明になります。

株式に匹敵するリターン

過去のデータ分析によれば、特に株式市場が伸び悩む局面において、金は株式に匹敵する、あるいはそれを上回るリターンを記録することがあります 。

金融情報サイトTrefisが提供する相関データを見ると、過去10年間では株式と金には弱い正の相関が見られました。しかし、直近1年間ではその相関はほぼゼロにまで低下しています 。

これは、2025年の市場において、株式と金が全く異なる要因によって価格形成されていることを示す強力な証拠です。

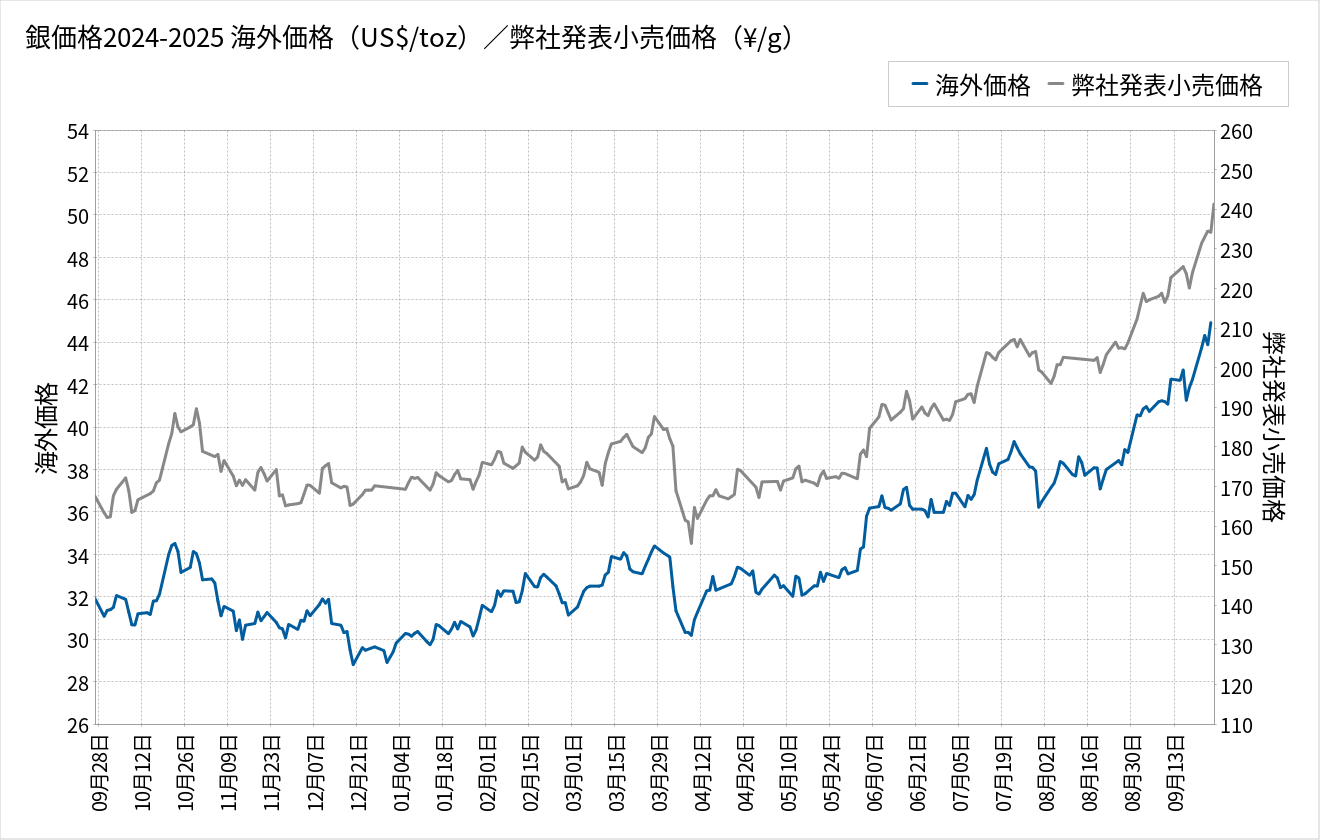

シルバー(銀)との比較

2025年の市場では、金以上の上昇率を記録したのがシルバー(銀)です 。

銀は、金と同様に貴金属としての価値を持つ一方、太陽光パネルや電気自動車(EV)といったクリーンエネルギー分野で不可欠な工業用金属としての需要が急増しています 。

この「安全資産」と「成長資産」の二つの側面を併せ持つことが、銀の価格を押し上げました。

ただし、銀は金に比べて価格変動(ボラティリティ)が非常に大きいという特性があります。そのため、多くの専門家は、ポートフォリオの安定性を担う「戦略的資産」として金を中核に据え、銀はより高いリターンを狙う「戦術的資産」として位置づけることを推奨しています 。

第3部:【株式市場の強靭性】高金利・高インフレでもなぜ株価は上がるのか

地政学リスクやインフレ懸念が渦巻く中で、なぜ株式市場、特に米国市場は力強い上昇を続けているのでしょうか。その背景には、過去の市場とは異なる、強力な構造的要因が存在します。

3.1. AI革命という追い風:生産性向上と新たな成長神話

2025年の株式市場を語る上で、AI(人工知能)革命への期待は避けて通れません。

AIがもたらす生産性の飛躍的な向上は、インフレを抑制しつつ企業利益を押し上げる、まさに「魔法の杖」のように市場から見なされています 。

この強力な成長ストーリーが、マクロ経済の不確実性という霧を晴らし、投資資金を株式市場へと強力に引き寄せているのです。

「メガフォース」としてのAI

世界最大の資産運用会社であるBlackRockは、2025年のグローバルアウトルックの中で、AIのような「メガフォース(巨大な潮流)」が経済を構造的に変革していると指摘しています 。

BlackRockは、AIというテーマが一部のハイテク企業だけでなく、幅広い産業に恩恵をもたらし始めると見ており、これを理由に米国株への強気な見方(オーバーウェイト)を維持しています。

このような市場のリーダー的存在の見解が、世界中の投資家のセンチメントを形成し、株価を支える大きな要因となっています。

3.2. 企業業績と経済のソフトランディング期待

2022年からの急激な金融引き締めにもかかわらず、米国経済は驚くほどの底堅さを見せています。

深刻な不況(ハードランディング)を回避し、緩やかな減速にとどまる「ソフトランディング」シナリオが、今や市場のメインシナリオとなっています 。

この楽観的な見通しの背景には、堅調な個人消費と、特に大手ハイテク企業を中心とした力強い企業業績があります。

大手投資銀行Goldman Sachsは、2025年の米国経済成長率を2.3%と比較的強く予測し、リセッション(景気後退)に陥る確率はわずか20%と低く見積もっています 。

このような権威ある機関からの強気な見通しが、投資家がリスクを取って株式を保有し続ける大きな安心材料となっているのです。

3.3. 株式市場のリスクと死角:過熱するバリュエーションと集中リスク

しかし、現在の楽観的な市場には死角も存在します。

歴史的に割高な株価水準

現在の株価、特にAI関連銘柄のバリュエーション(株価評価)は、歴史的に見て非常に高い水準にあります 。

Goldman Sachsの分析によれば、複数の指標を組み合わせた総合的な株価評価は、過去90%以上の期間よりも割高な領域にあるとされています 。

ごく一部の銘柄への依存

さらに深刻なのは集中リスクです。S&P 500のような主要な株価指数は、ごく一部の巨大ハイテク企業(いわゆる「マグニフィセント・セブン」など)の株価動向に大きく左右される構造になっています。

資産運用会社LPL Financialは、成長株(グロース株)のバリュエーションが過度に割高になっているとして、国内成長株へのエクスポージャーを減らすことを推奨しています 。

また、金融機関Natixisの調査では、プロのウェルスマネージャーの59%が「高いバリュエーション」を2025年の最大のリスクと認識していることが明らかになりました 。

AIへの熱狂的な期待が少しでも剥落した場合や、これら巨大企業の業績に陰りが見えた場合、市場全体が予想以上に大きく調整する可能性は常に念頭に置くべきリスクです。

第4部:【実践的ポートフォリオ戦略】知識を「行動」に変える

ここまでの分析で、市場の構造変化が明らかになりました。この知識を、具体的な投資行動、つまりポートフォリオの最適化に繋げることが重要です。

4.1. 伝統的60/40戦略の終焉と「全天候型」思考の応用

長年、資産運用の王道とされてきた「株式60%、債券40%」のポートフォリオ戦略は、その有効性が大きく揺らいでいます。

この戦略の根幹は、株価が下落する局面で債券価格が上昇するという「負の相関」にありました。

しかし、インフレが高止まりする環境下では、株と債券が同時に下落する現象が起こりやすくなります 。

新時代に求められる「オールウェザー」戦略

このような新しい市場環境で求められるのは、レイ・ダリオ氏が提唱する「オールウェザー(全天候型)ポートフォリオ」の考え方です 。

この戦略の核心は、経済が「成長」「停滞」「インフレ」「デフレ」のどの局面にあっても、大きな損失を避け、安定したリターンを目指すことにあります。

具体的には、株式や債券だけでなく、金やコモディティといったインフレに強い資産をポートフォリオに恒久的に組み入れることが、これからの資産防衛の鍵となります 。

4.2. 高度な論点①:為替リスクと円建て資産のヘッジ戦略

日本の投資家が米国株や金といったドル建て資産に投資する際、為替変動リスクは避けて通れない重要な課題です。

2025年は、FRBの利下げと日銀の金融正常化への思惑が交錯し、中長期的には円高方向への転換も十分に視野に入れる必要があります 。

為替リスクを管理する具体的な手法

為替リスクを完全に無くすことは困難ですが、管理するための具体的な戦略は存在します。

- 為替ヘッジ付き投資信託の活用: 為替変動によるリターンのブレを避けたい安定志向の投資家にとって有効な選択肢です。ただし、ヘッジコストがかかる点には注意が必要です。

- 通貨の分散: ポートフォリオ全体で通貨を分散させることが最も基本的な対策です。ドル建ての米国株だけでなく、日本の高配当株やREIT(不動産投資信託)といった円建て資産もバランス良く保有することが重要です。

- 金投資における通貨分散: 金への投資においても、ドル建ての金ETF(例:GLD)だけに偏るのではなく、東京証券取引所に上場している円建ての金ETF(例:1328)や、国内の金融機関が提供する純金積立も活用することで、為替リスクを効果的に分散できます。

4.3. 高度な論点②:税務戦略 – NISAと外国税額控除の最適活用法

海外資産、特に米国株への投資で得られる配当金には、日米両国で税金がかかる「二重課税」の問題が生じます。この負担を軽減するための税務戦略は、手取りリターンを最大化する上で極めて重要です。

米国株配当金の課税プロセス

米国株の配当金には、まず米国で10%の税金が源泉徴収されます。その後、残りの金額に対して日本国内で所得税・住民税(合計20.315%)が課税されます。

この二重課税を調整するために「外国税額控除」という制度がありますが、利用するには確定申告が必要で、手続きが煩雑です。

NISAを最優先で活用する戦略

結論から言えば、米国株(特に配当を目的とする銘柄)は、まずNISA口座で保有することを最優先すべきです。

NISA口座内で得た配当金は、日本国内の所得税・住民税(20.315%)が非課税になります。

注意点として、米国で源泉徴収される10%の税金はNISA口座でも課税され、この分は外国税額控除の対象にもなりません 。

それでも、日本での約20%の課税が完全に免除されるメリットは絶大です。

特定口座では外国税額控除を活用

NISAの非課税枠を使い切った後、特定口座(源泉徴収あり)で米国株を保有している場合は、確定申告を行うことで外国税額控除を適用できます。

近年、大手ネット証券(楽天証券、SBI証券、マネックス証券など)では、特定口座内で外国株の損益計算や源泉徴収が自動的に行われるようになり、手続きが大幅に簡素化されました 。

確定申告の際には、証券会社から交付される「特定口座年間取引報告書」や「上場株式配当等の支払通知書」の数値を、国税庁の「確定申告書等作成コーナー」に入力することで、比較的容易に手続きを完了できます 。

4.4. 【結論】金融中級者のためのポートフォリオ修正案

これまでの詳細な分析を踏まえ、伝統的なポートフォリオから「2025年の新常識」に対応したポートフォリオへの具体的な移行案をモデルケースとして提示します。

戦略の核心は、伝統的な債券の役割の一部を金(ゴールド)に置き換えること、そして株式部分では成長(AIなど)と価値(バリュー/高配当)のバランスを意識することです。

[ここに画像10]

| 資産クラス | 修正前ポートフォリオ(伝統的モデル) | 修正後ポートフォリオ(新常識モデル) | 役割と選定理由 |

| 日本株式 | 10% | 10% | (役割:価値・安定配当) 割安感のある高配当株やバリュー株を中心に、ポートフォリオの安定性を高め、円建てのインカム収入を確保する。 |

| 先進国株式(除く日本) | 50% | 45% | (役割:成長の中核) AI革命など長期的な成長が見込めるテーマを主軸とする。ただし、高バリュエーションを考慮し、比率はやや引き下げてリスク管理。 |

| 新興国株式 | 0% | 5% | (役割:高成長・分散) 長期的な成長ポテンシャルと、先進国とは異なる経済サイクルによる分散効果を期待。 |

| 先進国債券 | 30% | 15% | (役割:流動性と利回り確保) インフレヘッジ機能の低下を考慮し、比率を大幅に引き下げる。ただし、ポートフォリオの流動性確保と一定の利回り源として最低限は維持。 |

| 金(ゴールド) | 0% | 15% | (役割:究極の分散・通貨ヘッジ) 債券の役割を一部代替。政府債務問題や地政学リスク、通貨価値の希釈化に対する最強の保険として戦略的に組み入れる 。 |

| その他(現金等) | 10% | 10% | (役割:機動性と暴落時の備え) 市場の急変に備えるための待機資金。心理的な安定にも寄与する。 |

この修正案はあくまで一例です。重要なのは、ご自身のリスク許容度や投資目標に合わせて、この考え方を応用することです。

債券への依存度を下げ、代わりに金を組み入れるという基本的な方向性は、2025年以降の不確実な市場環境を乗り切る上で、多くの投資家にとって有効な戦略となるでしょう。

コメント