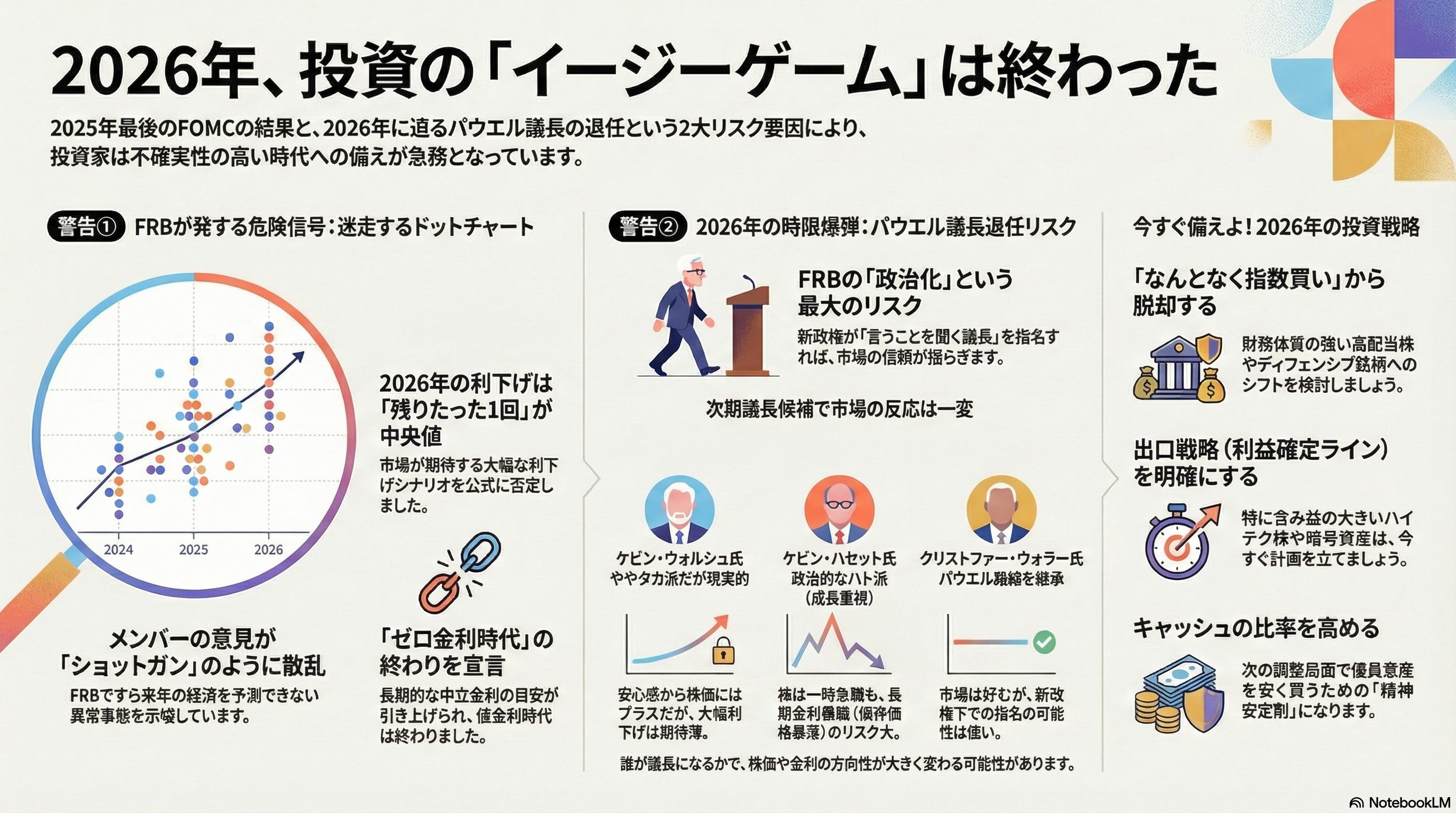

↓良ければ応援クリックお願いします!

ヴァンガードの研究論文「コスト平均法:今すぐ投資するか、一時的に現金を保持するか?」(2023年2月)は、一括投資戦略とコスト平均戦略の効果について書かれています。

結論から話すと、一括投資の方がコスト平均法と比較して、約2/3の確率で優れたパフォーマンスを示しているということです。

この論文は一括投資(Lump-Sum Investment)とコスト平均法(Cost Averaging)の戦略を比較するために、1976年から2022年までの約46年間のデータを使用して分析しています。

この期間にはさまざまな市場環境や経済サイクルが含まれており、長期的な投資戦略の有効性を評価するのに十分です。

また、地域も米国(U.S.)、イギリス(U.K.)、カナダ(Canada)、ヨーロッパ(Europe)、オーストラリア(Australia)、新興市場(Emerging markets)、グローバル(Global)と幅広く一括投資の方がリターンが上回りました。

株式はMSCIワールドインデックス

債券はブルームバーグ米国総合債券インデックス

10,000ドルで投資を始めた時、ほとんどの期間でドルコスト平均法よりも、一括投資の方がよいリターンを生み出したことが下の図でわかります。

長くなるほど一括投資の方が有利になりますね。

要約は以下の通りです

- 一括投資とコスト平均の比較:

歴史的およびシミュレーションに基づく市場データによると、一括投資(LS)戦略は、コスト平均(CA)戦略よりも約2/3の確率で優れたパフォーマンスを示しています。 - リスク回避と損失回避:

リスクや損失に対する高い回避意識を持つ投資家にとって、コスト平均法は低いリターンが期待されるものの、心情的に適している場合があります。 - 市場での時間の最大化:

投資家は、退職口座の前払い、引き出し戦略の順序、または資金が利用可能になったときに投資を遅らせないことによって、市場での時間を最大限に活用することが推奨されます。 - 歴史的分析:

一括投資戦略は、さまざまなグローバル市場と異なる資産配分で、通常、コスト平均戦略よりも高いリターンをもたらすことが示されています。 - リスクとリターンのトレードオフ:

一括投資は、より高い潜在的リターンを提供する一方で、経済危機、政治的不安定、重大な経済イベント(例えば、選挙、政策変更、戦争など)が予測される不利な市場状況ではより高いリスクも伴います。 - シミュレーションアプローチ:

さまざまなポートフォリオタイプとコスト平均期間の長さをテストするためにシミュレーションされたリターンシナリオを使用して、一括投資戦略が通常、コスト平均戦略と比較して1年後により大きな資産をもたらすことが再確認されています。 - 投資家の好みと損失回避:

投資家の好み、特に損失回避が一括投資とコスト平均戦略の選択にどのように影響を与えるかについて議論されています。一時的にリスクが低いため、損失回避の重要な投資家はコスト平均を好む可能性があることを示すために、効用モデルが使用されています。 - 実践的な意味:

一括投資戦略を適用するための実践的な方法が提案されています。これには、退職または年金計画の前払いや、退職口座からの引き出しの順序を考慮することが含まれます。 - 結論:

現金で持っていることの機会損失が、ほとんどの投資家にとってコスト平均戦略を使用することを思いとどまらせるべきであると結論付けられています。高いリスク回避を持つ投資家にとってその戦略がより魅力的であっても、機会損失を最小限に抑えるために、比較的短いコスト平均期間(例えば3ヶ月)を維持するべきです。

現金を投資するための計画を立てることの重要性を認識することは、一括投資またはコスト平均戦略のいずれを選択するかに関わらず、投資家にとって最も重要な部分です。これは特に、一括金が投資家の全体的な資産の小さな部分を構成する場合に特に当てはまります。

多くの投資家は、いつ、どのように投資するかについての決定を投資を延期する結果として、現金を保有しています。この現金保有は、決断不能、リスク回避、または単に無関心の結果であるかもしれません。ただ、私たちは長期的な時間枠で、早い段階で投資することによって、優れたパフォーマンスを発揮すると結論づけています。

面白いぞ。このメルマガ。月会費を払うだけはある。

↓良ければ応援クリックお願いします!

お読み頂きありがとうございました。

応援クリックをして頂けると毎日更新する励みになります。

今、DMMFXで新規口座開設と取引に応じて300,000円のキャッシュバック!

FXを始めるならDMMFXがお得です。

コメント